Después de varios trimestres en los que vimos una rápida caída de los EUR de las carteras de los bancos centrales, el último informe del segundo trimestre muestra que los gestores de las autoridades monetarias han comenzado a incrementar sus posiciones en EUR de nuevo, aunque en una pequeña cantidad hasta el momento.

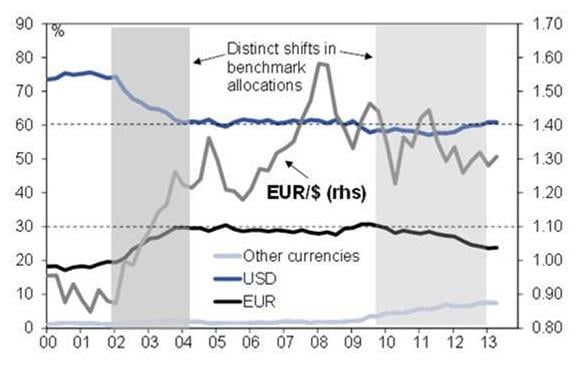

Los bancos centrales de países emergentes tienen en conjunto unas reservas en moneda extranjera valoradas en 7,5 trillones, casi el doble que los países desarrollados. Las autoridades monetarias de estos países también suelen cambiar sus dinámicas de inversión cada dos años. Estos cambios pueden tener un gran impacto en los mercados de divisas. Por ejemplo, en los primeros años de la existencia de la eurozona, los bancos centrales de los países emergentes simplemente convirtieron las monedas de los países europeos en EUR. En 2002, inmediatamente después de la introducción de monedas y billetes, incrementaron de forma sustancial sus reservas en la moneda europea desde alrededor de un 20% hasta algo menos de un 30%, lo que probablemente contribuyó al rally del EUR en ese momento. Desde 2003, ese porcentaje estuvo estable entorno al 30% hasta 2009. Justo antes de la crisis de la eurozona a mediados de 2009, las reservas en euros habían alcanzado un récord en el 30,8%.

En teoría, hay tres vías a través de las cuales un banco central puede reducir sus posiciones en una divisa- ventas activas, la caída del valor de esa divisa, o no convertir nuevas reservas que, generalmente, vienen denominadas en dólares. Tal y como hemos señalado anteriormente, los bancos centrales de países emergentes, suelen mantener sin cambios sus porcentajes de reservas en distintas divisas. Esto significa que tienden a convertir más reservas en EUR cuando el euro se deprecia y menos cuando el EUR se aprecia. En algunos casos, cuando el EUR se aprecia de forma rápida, los bancos centrales han llegado, incluso, a vender EUR para mantener los ratios estables.

La reciente reducción de posiciones en EUR puede dividirse en dos fases. Desde el tercer trimestre de 2009 al segundo trimestre de 2011, las reservas denominadas en EUR continuaron creciendo, aunque a un ritmo más bajo que el ritmo en el que crecían las posiciones totales de divisas internacionales, lo que resultó en una reducción gradual del porcentaje en EUR.

Desde el segundo trimestre de 2011 en adelante las reservas en EUR cayeron de forma más rápida, básicamente por la venta de euros durante un par de trimestres. Las posiciones en EUR llegaron a caer en unos 50.000 millones en algo menos de dos años. Aunque no se trata de una cantidad muy grande si se compara con algunos ratios, como la balanza comercial de la eurozona fue, de hecho, negativa para el EUR en aquel momento. Durante esta segunda fase, el porcentaje de reservas denominadas en EUR fue cayendo cada trimestre hasta el primero de 2013.

El último informe COFER indica que el porcentaje de reservas en euros en países emergentes ha crecido desde el 23,6% hasta el 23,8%. Como mínimo esto significa que la tendencia descendente en las posiciones en EUR se ha interrumpido. Más interesante, no obstante, es si esto podría ser el inicio de una nueva tendencia. Este aumento coincide con el primer aumento del crecimiento en la eurozona y con algunas señales de mejoras de los PMI durante ese trimestre. El segundo trimestre dejó ver que los resultados de las elecciones en Italia produjeron muchas menos fricciones de lo que inicialmente se temió.

Hay otra explicación, que está menos relacionada con los acontecimientos en la eurozona. El segundo trimestre fue uno de los pocos trimestres en la historia reciente en los que el monto total de las reservas en manos de los bancos centrales emergentes cayó ligeramente. Esto está probablemente relacionado con la crisis de los emergentes que comenzó en mayo. La posición en dólares ha caído y es posible que la intervención en dólares para contener a las divisas locales haya supuesto un incremento indirecto en el peso de las posiciones en EUR.

Como el EURUSD es un par muy líquido, los bancos centrales podrían, ciertamente, reducir sus posiciones en EUR vendiendo EURUSD. El hecho de que esto no haya ocurrido podría ser interpretado como el primer signo de que los bancos centrales han comenzado a tener algo más de confianza en el EUR, y esto podría ser muy importante.

En el segundo trimestre, los bancos centrales tenían alrededor de un 60,9% de sus reservas denominadas en USD y sólo un 23,8% en EUR. Las medidas más tradicionales, como el PIB o la capitalización, podrían hacer que los bancos centrales de los países emergentes sobreponderaran USD e infraponderaran EUR. La actividad de los bancos centrales podría volver a ser más favorable para apoyar al EUR después de haber hecho todo lo contrario en la última fase de la crisis de la Eurozona.

COFER – Las reservas denominadas en euros en los bancos centrales crecen de nuevo (un poquito)

Fuente: FMI COFER, Goldman Sachs Global Investment Research