El mes de octubre fue particularmente difícil para los mercados de activos de riesgo y, en particular, la renta variable. Al mismo tiempo, los rendimientos de los bonos denominados “sin riesgo” prácticamente no variaron, al reaccionar muy poco a la aversión al riesgo actual. En efecto, del 3 al 31 de octubre, el S&P 500 cayó un -7,31%, mientras que el rendimiento del bono a 10 años estadounidense disminuyó del 3,18% al 3,14%. Lo mismo se observó en la zona euro entre el 2 de octubre y el 1 de noviembre, donde el Eurostoxx 50 descendió un -5,45%, mientras que el tipo del bono alemán a 10 años pasó del 0,42% al 0,40%.

Este comportamiento marca una ruptura con las fases de corrección de los últimos ejercicios, como sucedió en febrero de este año. (A principios de 2016 los rendimientos sí descendieron considerablemente, como pasó en agosto de 2015 o en el periodo 2011-2012). Creemos que es probable que se mantenga este comportamiento mientras la coyuntura macroeconómica no muestre indicios de un giro importante, lo que, de momento, no prevemos por los siguientes motivos:

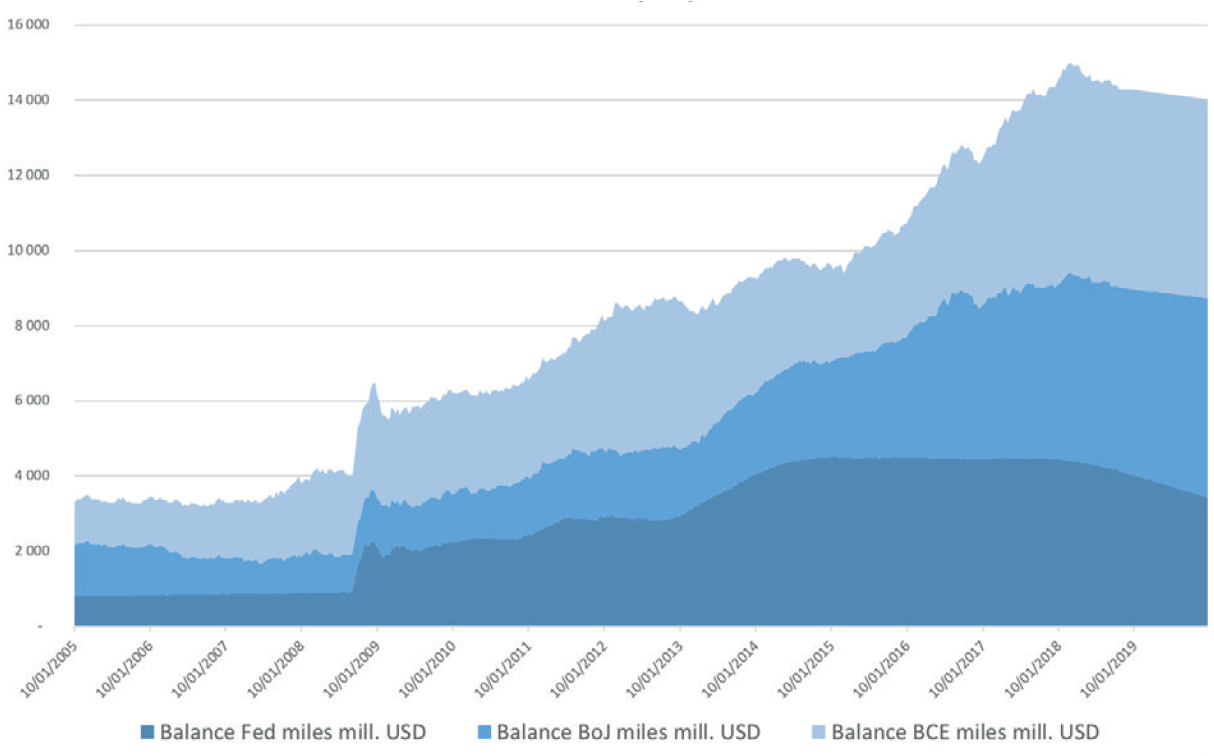

- Tras una fase de expansión sin precedentes de los balances de los principales bancos centrales (Fed, BCE, BoJ, BoE), estos inician ahora una fase de consolidación. La Fed ya ha empezado a reducir su balance (50.000 millones $/mes), el BCE debería de poner fin a su programa de expansión cuantitativa a finales de año y el BoJ también está en la fase de reducción de compras desde principios de año.

- La inflación, en unos niveles decepcionantes desde hace años, muestra signos de reactivación. En particular, empiezan a percibirse tensiones salariales en algunos países (Estados Unidos, Alemania, Reino Unido), lo cual es lógico en vista de la dinámica de empleo actual, por lo que es de prever que esta tendencia continúe en los próximos meses.

- La orientación futura de la política monetaria de los bancos centrales es cada vez más precisa desde hace algunos trimestres, con el fin de reducir la incertidumbre para los distintos actores financieros. La otra cara de la moneda es que a los bancos centrales les resulta igualmente difícil echarse atrás sobre lo anunciado. El Banco Central Europeo, por ejemplo, ha comunicado que pondrá fin al programa de compras de activos a finales de año y que prevé subir por primera vez los tipos en septiembre/octubre de 2019, y haría falta que las trayectorias de crecimiento e inflación se vieran seriamente en entredicho para que modificara esta comunicación. Esta consolidación de los tipos de los bonos a corto plazo se refleja lógicamente sobre los de largo plazo, impidiéndoles desempeñar su papel de valor refugio.

Por consiguiente, los rendimientos de los bonos core deberían seguir aumentando, siguiendo con su proceso de normalización, incluso en caso de tensiones en los mercados de renta variable; salvo que la coyuntura dé un giro brusco, pero no es el escenario que manejamos.

Balance de los bancos centrales con proyección hasta finales de 2019

François Rimeu, responsable de multiactivo y estratega senior de La Française AM