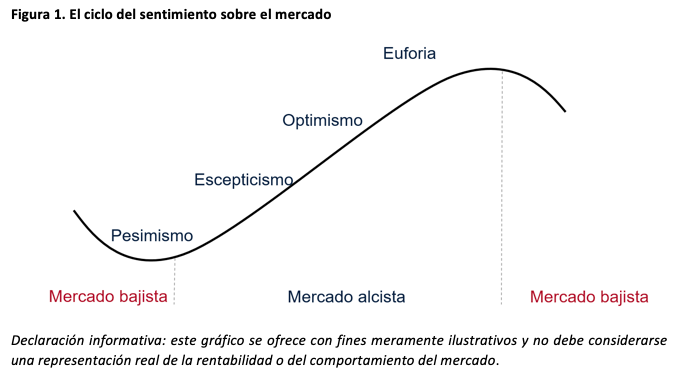

El ilustre inversor Sir John Templeton señaló que el sentimiento evoluciona junto con los ciclos del mercado de valores, a lo largo de cuatro etapas. Una famosa frase suya reza como sigue: "Los mercados alcistas nacen del pesimismo, crecen en el escepticismo, maduran en el optimismo y mueren en la euforia" (i). En la figura 1 se ilustra este ciclo.

Por mercado alcista se entiende un período prolongado marcado por la revalorización general de las cotizaciones. Lo opuesto es un mercado bajista: una caída prolongada del mercado bursátil, igual o superior al 20%, por lo general producida por factores fundamentales identificables. El período de tiempo comprendido entre un mercado bajista y uno alcista se denomina "ciclo del mercado".

El mercado alcista no solo sucede al bajista, sino que, por lo general, comienza de inmediato, en cuanto finaliza el mercado bajista. Por tanto, comienza después de una profunda recesión del mercado, a menudo cuando la economía no va bien, según el análisis de Fisher Investments España de las condiciones económicas que han prevalecido en torno a los mínimos del mercado bajista en el pasado. Hemos observado que, en estos mínimos del mercado de valores, que, por lo general, se producen tras varios meses (o a veces años) de amplias caídas del mercado, los inversores tienden a sentirse abatidos y extremadamente pesimistas con respecto al futuro cercano. Sin embargo, con el paso del tiempo su confianza aumenta, ya que observan que las bolsas suben y las condiciones económicas mejoran. Son cada vez más optimistas hasta que, finalmente, se llega a un sentimiento de euforia, es decir, no a una evaluación optimista racional de unas condiciones positivas, sino a un entusiasmo extravagante que genera expectativas que la realidad no puede cumplir. Los análisis de la historia del mercado llevados a cabo por Fisher Investments España para formar su opinión indican que la renta variable se mueve en la brecha que existe entre las expectativas y la realidad, de modo que la euforia puede indicar que un mercado alcista se acerca a su fin debido a que es poco probable que la realidad supere las previsiones.

Asimismo, estos análisis sugieren que cada etapa muestra señales y síntomas característicos e identificables. Consideremos, en primer lugar, cómo evoluciona el pesimismo. Los análisis de la historia del mercado bursátil llevados a cabo por Fisher Investments España para formar su opinión (utilizando el S&P 500 en dólares estadounidenses debido a su amplio conjunto de datos) concluyen que los mercados bajistas tienden a comenzar lentamente, con caídas graduales, hasta que, en sus etapas finales de pánico, se producen grandes caídas que generan temor y un profundo pesimismo entre los inversores, que no pueden imaginarse una recuperación (ii). Para comprobar esto en la práctica, remontémonos a principios de 2009, cuando el mercado de valores se acercaba al punto más bajo de la profunda recesión que acompañó a la crisis financiera mundial. En aquel momento, a muchos de los analistas a los que seguimos les preocupaba la posibilidad de un colapso del sistema financiero. Vimos algunos titulares que postulaban que la cascada de quiebras de empresas financieras que había tenido lugar en otoño de 2008 había sido solo un anticipo. Otros daban voz a inversores individuales que no se preguntaban si la recuperación llegaría pronto, sino si el mercado de valores caería a cero (iii). Sin embargo, esos terribles pronósticos no solo no se hicieron realidad, sino que la renta variable tocó fondo en marzo de 2009, dando lugar a un nuevo mercado alcista que repuntó un 41,2 % solo en sus primeros seis meses (iv). Según los análisis de Fisher Investments España, esa gran rentabilidad no se debió a que las condiciones fueran repentinamente mejores, sino a que reinaba un pesimismo tan profundo que era fácil que se produjera una sorpresa positiva, incluso si los datos acerca de los beneficios económicos y empresariales no eran buenos.

Este profundo pesimismo finalmente se transforma en escepticismo: los inversores ven que el mercado de valores está repuntando, pero dudan que vaya a seguir así. Al analizar los comentarios financieros y las tendencias generales de comportamiento, Fisher Investments España ha observado que, si bien en esta fase del ciclo la mayoría de los pronósticos de desastre han disminuido, se vaticina que la recuperación será en forma de L, débil y lenta, o que se producirá esa tradicional segunda caída que anulará parte del avance del mercado. Un buen ejemplo es la preocupación de los inversores estadounidenses por la deuda de los gobiernos locales en 2010, cuando algunos de los analistas a los que seguíamos alertaron de que podría reavivar algunos de los problemas que habían afectado a la renta variable entre 2007 y 2009, y hacer peligrar la incipiente recuperación. Otro sería el sentimiento dominante en 2013 hacia las acciones de la zona euro, que ya llevaban más de un año en un mercado alcista tras la recesión del mercado bursátil que acompañó a la crisis de la deuda soberana (v). En aquel momento, la recesión que sufrían varios Estados miembros de la eurozona estaba llegando a su fin, y los rendimientos de la deuda soberana en todo el sur de Europa habían descendido considerablemente desde los máximos registrados durante la crisis (vi). El impago de Grecia en 2012 no había conducido a la fragmentación del euro, y los rumores sobre el colapso de la unión monetaria se estaban desvaneciendo entre los analistas que seguimos. Pero los pronósticos no eran buenos. Varios de esos analistas advirtieron de que, si no se llevaban a cabo reformas estructurales para hacer frente al legado de la crisis de la deuda, el crecimiento económico se vería mermado. Cuando Chipre requirió un rescate a principios de ese año, muchos titulares advirtieron de que la crisis estaba lejos de terminar. Sin embargo, la economía de la eurozona volvió a crecer en el segundo trimestre de 2013, y la renta variable del bloque europeo subió un 24,4 % en ese año (vii).

Dado que los mercados siguen subiendo, el sentimiento vira hacia el optimismo a medida que los pronósticos se vuelven más positivos y las buenas noticias se generalizan. Fisher Investments España ha observado que, cuando sucede esto, las encuestas sobre el sentimiento de los inversores y los comentarios financieros indican que cada vez más inversores particulares observan que el mercado está repuntando y quieren participar en la subida. Están más dispuestos a ofertar mayores precios para las acciones, lo que contribuye a que los mercados suban incluso cuando la brecha entre las expectativas y la realidad se estrecha, un concepto que el economista del siglo XX John Maynard Keynes llamó instinto animal (viii). Creemos que la segunda mitad de la década de los 90 mostró un optimismo característico: en un entorno de sólido crecimiento económico a nivel mundial y de entusiasmo en lo relativo a Internet y la tecnología, los inversores apostaron por la renta variable (ix), Una encuesta del Investment Company Institute mostró que el porcentaje de hogares estadounidenses que invertía en acciones aumentó del 19 % en 1983 al 48 % en 1999 (x). Otras mediciones sitúan la cifra en el 53 % de los adultos estadounidenses a finales de 1999 (xi). Mientras tanto, las valoraciones de las empresas aumentaron, ya que los inversores confiaban cada vez más en el crecimiento futuro y estaban dispuestos a pagar una prima más alta por los beneficios futuros (xii). En opinión de Fisher Investments España, ese aumento de las valoraciones indicaba que los mercados ya no dependían tanto de una sorpresa positiva para generar rentabilidad, dado que el optimismo y el aumento de la confianza le añadían impulso.

Finalmente, el sentimiento llega a la euforia; los inversores ya no tienen miedo y piensan, de manera generalizada, que la buena racha durará eternamente. Del mismo modo que en los peores momentos de un mercado bajista los inversores pesimistas no pueden imaginar una recuperación, en el punto álgido de un mercado alcista los inversores eufóricos no esperan que este pueda caer. Cabe señalar que no creemos que la euforia sea inherentemente bajista: los análisis de la historia del mercado llevados a cabo por Fisher Investments España sugieren que puede acompañar a una gran rentabilidad inicialmente, como consideramos que sucedió a finales de 1999 y principios de 2000. Pero, en nuestra opinión, sienta las bases del siguiente mercado bajista, ya que ciega a los inversores y les impide ver el empeoramiento de los indicadores fundamentales. Continuando con el ejemplo anterior, a nuestro juicio el sentimiento de los inversores se convirtió en euforia justo antes del año 2000. El punto de inflexión, en nuestra opinión, se produjo en 1999, cuando la rentabilidad de las ofertas públicas de venta (OPV) se disparó debido a las nuevas salidas a bolsa, ya que los inversores buscaban riquezas rápidas en el auge de las puntocoms. La rentabilidad media del primer día de las OPV fue del 71,2 % en 1999 y el 56,3 % en 2000, muy por encima de la media anual a largo plazo del 18,9% (xiii). Cientos de empresas, muchas de ellas de baja calidad, salieron a bolsa, aprovechando (y, por lo tanto, poniendo de manifiesto) la enorme demanda alimentada por la codicia, ya que los inversores desdeñaron el hecho de que los indicadores fundamentales fueran malos; por ejemplo, que las empresas consumían sus reservas de efectivo mientras acumulaban grandes pérdidas. No es que la gente ignorara estos problemas, pero muchos de los analistas que seguíamos argumentaron que no importaban, ya que nos encontrábamos en una era supuestamente nueva en la que el número de visitas a los sitios web (conocidas coloquialmente como clics) pesaba más que los ingresos y los beneficios. Pero los mercados no habían cambiado, y las pérdidas sí que importaban. En marzo de 2000, las acciones tecnológicas comenzaron a caer (en USD), y para septiembre de ese año ya se perfilaba un mercado bajista mundial (xiv).

En opinión de Fisher Investments España, a los inversores les resultará útil evaluar el sentimiento e identificar a qué punto del ciclo del mercado corresponde, ya que les proporcionará una perspectiva más imparcial en medio de la retórica exterior. Imaginemos, por ejemplo, que un inversor, sabiendo que reina el escepticismo, lee un artículo según el cual los mercados se encuentran en una etapa avanzada de una burbuja. En lugar de entrar en pánico, decide que el artículo puede ser una muestra de escepticismo, ya que sabe en qué etapa del sentimiento se encuentra el mercado. Por tanto, el hecho de saber cuál es el sentimiento en un determinado momento puede ayudar a determinar que un temor no tiene fundamento. Por ejemplo, durante una etapa de pesimismo desenfrenado los pronósticos de que aún están por llegar más dificultades podrían significar que las expectativas han tocado fondo y, a la inversa, cuando se habla de que los buenos tiempos durarán siempre y del fin de los ciclos económicos podría indicar un sobrecalentamiento del sentimiento. En nuestra opinión, el hecho de conocer en qué etapa se encuentra el sentimiento puede ayudar a los inversores a mantener la calma y evitar decisiones emocionales, ya sea por miedo o por codicia.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments España:

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales. El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento

(i) Fuente: FactSet, a 15/4/2024. Declaración basada en el S&P 500 sin reinversión de dividendos, valores expresados en USD. Las fluctuaciones entre el dólar y el euro pueden influir en el rendimiento de una inversión al alza o a la baja.

(ii) "How Low Can the Stock Market Fall?", John W. Schoen, NBC News, 26/10/2008.

(iii) Véase la nota ii.

(iv) Fuente: FactSet, a 9/4/2024. Declaración basada en la rentabilidad con dividendos netos del índice MSCI EMU (en EUR), del 31/12/2010 al 31/12/2014.

(v) ibid. Declaración basada en el rendimiento de la deuda pública de Grecia, España, Italia y Francia, del 31/12/2010 al 31/12/2013. Datación de las recesiones basada en los criterios de Euro Area Business Cycle Network (EABCN). Una recesión es un declive prolongado de la producción económica.

(vi) ibid. Crecimiento trimestral del PIB de la eurozona y rentabilidad con dividendos netos del índice MSCI EMU (en EUR), del 31/12/2012 al 31/12/2013.

(vii) The General Theory of Employment, Interest, and Money, John Maynard Keynes, Palgrave Macmillan, 1936.

(viii) Fuente: FactSet, a 9/4/2024. Declaración basada en el crecimiento trimestral del PIB en EE. UU., el Reino Unido y otras grandes economías desarrolladas, del T1 de 1994 al T4 de 1999.

(ix) "Capitalism for the Multitude", Robert J. Samuelson, Newsweek, 14/11/1999.

(x) "Capital and Community: Findings From the American Investment Craze of the 1990s", Brooke Harrington, Economic Sociology, vol. 8, 3.ª ed., págs. 19 a 25 (2007). Consultado a través de EconStor.

(xi) ibid. Declaración basada en la ratio precio-beneficios del índice S&P 500, del 31/12/1994 al 31/12/1999.

(xii) "Initial Public Offerings: Updated Statistics", Jay R. Ritter, Warrington College of Business, Universidad de Florida, 20/6/2022. La media a largo plazo refleja la rentabilidad entre 1980 y 2021. Rentabilidad expresada en USD. Las fluctuaciones entre el dólar y el euro pueden influir en el rendimiento de una inversión al alza o a la baja.

(xiii) Fuente: FactSet, a 9/4/2024. Declaración basada en la rentabilidad con dividendos netos del índice MSCI World (en EUR), del 31/12/1998 al 31/12/2001.

(xiv) "Bull Markets Are Born on Pessimism, Grow on Skepticism, Mature on Optimism, and Die on Euphoria", Barry Popik, The Big Apple, 15/12/2010. Por mercado alcista se entiende un período prolongado marcado por la revalorización general de las cotizaciones.