Dicho lo anterior, algunas de estas ventas acaban por ser equivocadas, debido a que el inversor, incluso el profesional, cae en el mismo ciclo de codicia y miedo tan conocido por los inversores en bolsa.

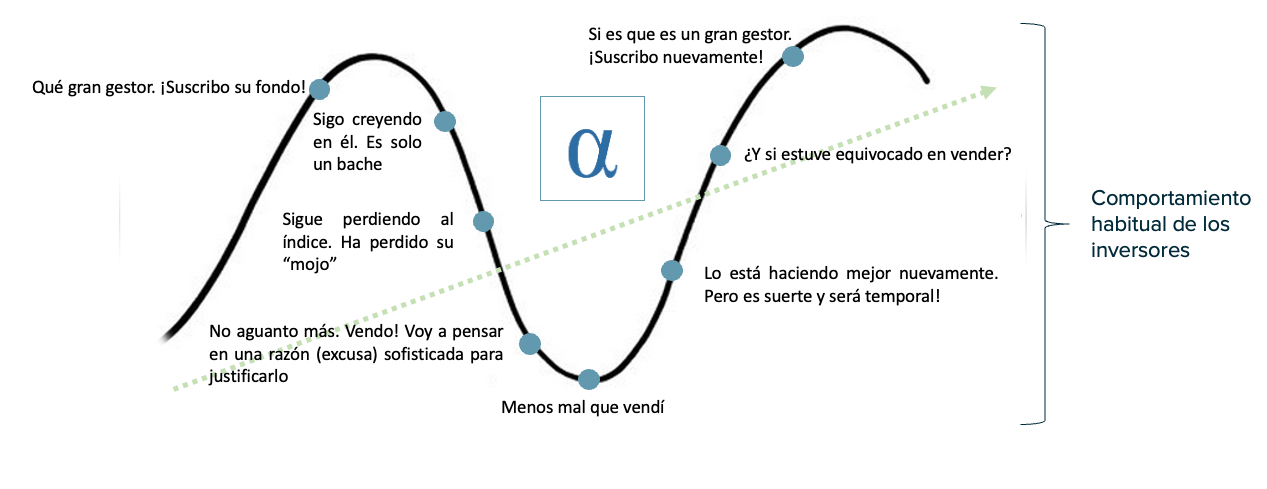

En el caso de los fondos (Ver Gráfico inferior), muchos inversores, principalmente aquellos que prestan una atención excesiva al análisis cuantitativo del track record (rentabilidad pasada), los compran tras un periodo determinado de “outperformance” (mejor rentabilidad que el índice) para a posteriori ir perdiendo la confianza en su decisión y en la capacidad del gestor del fondo, cuando la rentabilidad relativa de corto plazo no acompaña.

Y es que es bueno recordar la necesidad de ser paciente y tener un horizonte de largo plazo si uno va a invertir en fondos de gestión activa. Según un análisis de Morningstar:

a) “Cerca del 100% de los fondos con rentabilidad superior al índice (“outperformers”) han experimentado una caída en relación con sus índices de referencia y la mediana de su “peer group” (fondos competidores) durante periodos de uno, tres e incluso cinco años."

b) “Ocho de cada diez fondos con rentabilidad superior (“outperformers”) tuvieron al menos un periodo de cinco años en el que se situaron en el cuartil inferior en relación con su “peer group”.

Si, de cara a capturar el valor añadido o exceso de retorno que generan los buenos gestores es recomendable invertir en sus fondos sin caer en el “timing” de su “Alpha”, ¿Cuándo vendemos? A continuación se ofrecen varias razones:

- Un miembro relevante y difícilmente sustituible deja el equipo

- No son disciplinados en gestionar la máxima capacidad de la estrategia y priman los ingresos de la gestora sobre la consecución de “alpha” para sus inversores

- Se produce un cambio relevante en la estrategia (Deja de ser lo que habías comprado) o se produce lo que se llama un “style drift”

- Los fundadores a la vez que gestores venden la gestora y aun permaneciendo como empleados, se produce una pérdida de motivación

- Falta de transparencia con los inversores

- Inconsistencia entre la estrategia y el posicionamiento con las rentabilidades logradas

- Adopción de niveles de riesgo

- • Por debajo de lo habitual. Puede ser porque tras un periodo de “under performance“ el gestor se queda paralizado y le cuesta volver a tomar posiciones o asumir riesgo.

- • Por encima de lo habitual (sin justificación aparente) e incluso por encima de los límites permitidos

- Se produce una caída de AUM (Activos Bajo Gestión) que pone en riesgo la supervivencia del fondo

- El gestor es inconsistente y va detrás del mercado

- Se descubre un riesgo operativo (Riesgo de contrapartida, valoración, liquidez, …)

- Razones de “Asset Allocation” (Ej: se decide hacer un cambio de un gestor de “large caps” a otro de “small caps”)

Dicho esto, no es recomendable contra gestionar

Y por último, rentabilidad relativa frente a índice, peer group o su propia historia

- Negativa que por magnitud y/o longitud no se puede explicar por el contexto de mercado y/o características de la estrategia

- Positiva: El alpha es cíclico y en ocasiones, tras un periodo de “over performance” importante, se puede tomar la decisión de reducir (no quitar) la asignación a un gestor determinado