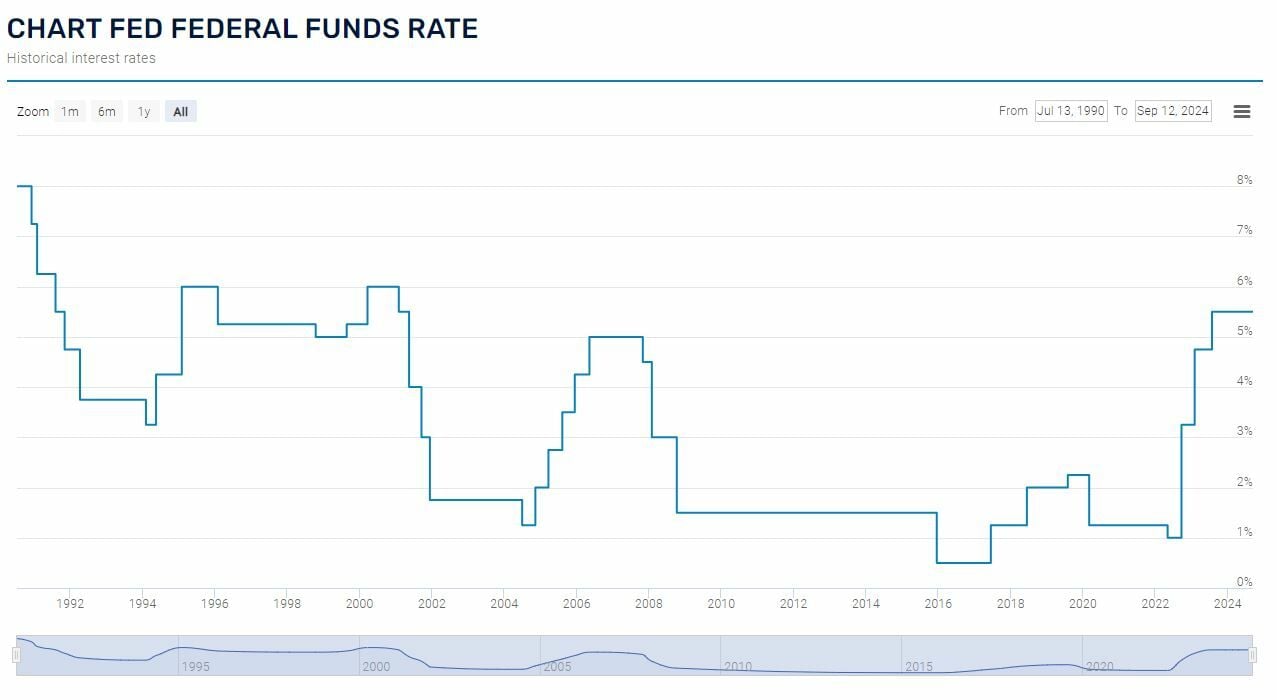

Los datos de nuevos puestos de trabajo en Estados Unidos en los últimos dos meses han sido bastante peores de lo esperado (114k vs 176k previstos en julio y 142k vs 164k previstos en agosto) y con el fantasma de la inflación acercándose al objetivo del 2% de la Reserva Federal (2,9% en agosto), es altamente probable que la máxima autoridad monetaria en su próxima reunión del 18 de septiembre recorte tipos, pudiendo ser esta rebaja de 25 puntos básicos como descuenta el mercado, o de 50 puntos básicos como ya descuentan muchos analistas.

Ante este escenario muchos inversores pueden preguntarse cómo pueden afectar estas bajadas de tipos a sus activos financieros.

El impacto será diferente en función del instrumento de ahorro de cada partícipe: los fondos de renta fija (deuda corporativa o deuda soberana) seguramente experimentarán un repunte en su rentabilidad en el caso de que finalmente la bajada sea superior a 25 puntos básicos (50 puntos básicos) y al mensaje que de Jerome Powell.

Los inversores que estén interesados en cambio en contratar renta fija de corto plazo, inversiones con un vencimiento máximo de 18 meses, (fondos monetarios, depósitos, letras del tesoro) verán como este tipo de productos ofrece una menor rentabilidad como consecuencia de esta bajada de tipos, siendo algo menor si finalmente es de 25 puntos básicos y mayor si es de 50 puntos básicos.

Los inversores en bolsa, si finalmente se produce una bajada de tipos en Estados Unidos superior a la descontada por el mercado de 25 puntos básicos, (un descenso de 50 puntos básicos) deberían ver como se incrementa la rentabilidad de sus activos, ya que como consecuencia de este descenso las empresas en las que están invertidos podrán emitir deuda a tipos más bajos, aumentando con ello sus beneficios, siempre y cuando la economía americana no entre en una recesión profunda, escenario muy improbable a pesar de los últimos datos de PMIS.