La cotización del bitcoin, la criptomoneda con mayor capitalización, ha superado este martes el umbral de los 30.000 dólares (27.573 euros) por primera vez desde junio de 2022, prolongando así el rebote impulsado por las tensiones financieras que han sacudido los mercados en las últimas semanas tras la intervención de varias entidades en Estados Unidos y el rescate de Credit Suisse.

De este modo, en las últimas 24 horas la cotización del bitcoin ha registrado una revalorización de más del 6%, hasta alcanzar un precio máximo de 30.397 dólares, según el CoinGecko. En el último mes, la criptomoneda de referencia se ha revalorizado más de un 46%.

Al mismo tiempo, el oro se sitúa este martes por encima de los 2.000 dólares.

"Parece que estamos en una encrucijada", apunta Pablo García, director de Divacons Alphavalue, porque ese nivel de los 2.000 dólares para el oro no se veía desde junio de 2022. El apetito por el riesgo parece estar volviendo a los mercados, con los principales índices europeos en máximos anuales, pero también tenemos esa fuerte subida para el metal amarillo.

Pero, además, "lo que sirvió como refugio ante la crisis bancaria originada por Silicon Valley Bank está también arriba". Todo esto nos indica que el mercado está siendo arrastrado por el optimismo pero también por las dudas, con un entorno de alzas de tipos que se prevé que termine pronto y a las puertas de los resultados del primer trimestre que están a punto de comenzar.

La encrucijada ahora es saber "por dónde van a tirar los mercados", en un año que, desde Divacons Alphavalue, esperaban que fuera positivo y, por ahora, el primer trimestre ha cerrado en la zona alta.

"La dicotomía vuelve a ser positiva para Europa"

De cara a los resultados empresariales del primer trimestre, "la dicotomía vuelve a ser positiva para Europa", apunta el experto. Por bases comparables, el consenso espera para el Euro Stoxx 600 una subida de los BPA del 4,8% y sin contar la energía del 5,1%. Para el S&P 500, se prevé una caída del 5,2% y un 6,7% sin la energía.

"Lo que ocurre es que el mercado europeo está en máximos, con altas expectativas, pero estamos viendo esa desaceleración en el plano macro", sobre todo en el sector manufacturero, mientras el sector servicios sigue haciéndolo bien, lo que puede ser un soporte para los resultados empresariales.

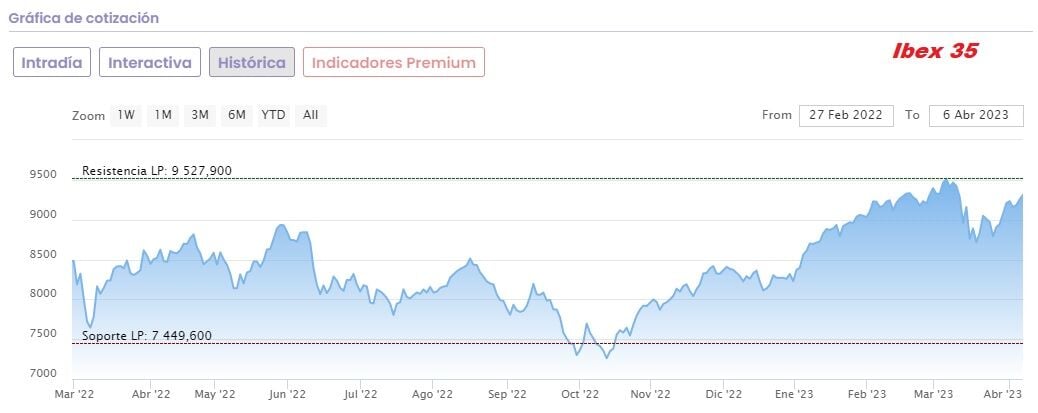

Así se ha movido el Ibex 35 desde los mínimos que marcó al inicio del conflicto en Ucrania:

El foco sigue puesto en los próximos datos de IPC y en cómo se muevan los tipos de interés según lo que haga la inflación. El mercado ya está descontando incluso bajadas de tipos este mismo año. Se prevé una subida más en mayo por parte de la Fed y que se recorte en 200 puntos básicos desde julio de 2023 hasta septiembre de 2024.

En la zona euro, se espera un recorte de tipos de 70 puntos básicos hasta finales de 2024. "Ya estamos hablando de recortes, se vende la piel del oso antes de cazarlo", el optimismo es el que está liderando al mercado. Pero, a tener en cuenta que, al mismo tiempo, los hedge funds están situando las posiciones cortas para el S&P 500 en niveles de 2011, "volvemos a la encrucijada", apunta el experto.