Se trata de saber cuál es la bajada de precios de transacción (precios a los que se están vendiendo las casas en España) de las viviendas (casas o apartamentos) de segunda mano entre particulares desde el pico de la burbuja en 2006 hasta cuatro momentos: finales de agosto de 2013, de 2014, 2015 y 2016 y entre los mismos.

Términos que usaremos:

1.Precio de oferta. Es el precio al que el vendedor particular pretende vender su inmueble. Para ello usaremos los precios recogidos en el índice Fotocasa ;

2.Precio de pico. Es el precio medio de compraventa efectiva que alcanzaron los pisos en el apogeo de la burbuja para una determinada zona: nosotros tomaremos los valores de referencia marcados por el índice Fotocasa arriba mencionado;

3.Precio de transacción. Se trata del precio al que se cruzan las operaciones entre particulares en el mercado de segunda mano.

En una fase de bajadas de precios de pisos, los precios de pico son inferiores a los precios de oferta ya que los compradores demandan rebajas adicionales para cerrar la compra de la casa en cuestión;

4.Indice Tecnocasa. Se trata del estudio que la red inmobiliaria Tecnocasa realiza sobre las transacciones inmobiliarias en las que intermedía a través de sus delegaciones. Este índice se publica sobre una serie de grandes ciudades y es el único que recoge precios de transacción.

Realidades de las que partimos:

1.Los precios de los pisos de transacción vivieron su apogeo entre el tercer trimestres de 2006 y el primero de 2007[ii]. A partir de entonces los precios comenzaron a bajar región tras región. De este hecho tenemos la certeza usando los estudios de Tecnocasa que es el único que recoge precios de transacción. Según este estudio, Barcelona fue la primera gran ciudad analizada en la que los precios comenzaron a bajar[iii];

2.Los precios de oferta siguieron subiendo hasta mediados de 2007. Es decir, en los portales inmobiliarios tales que Fotocasa, los vendedores potenciales seguían subiendo sus expectativas de precio de venta hasta después de que los precios de transacción comenzaran a bajar;

3.Precios de venta sólo entre particulares en el mercado de segunda mano. Sólo utilizaremos los precios de oferta, pico y transacción entre particulares en el mercado de segunda mano puesto que sólo existen estadísticas sobre los tres tipos de precios para pisos de segunda mano, nunca de primera. Tanto el índice Fotocasa como el Tecnocasa, versan sobre pisos de segunda mano vendidos entre particulares; de esta forma dejamos de lado los pisos de primera mano, así como los que venden los bancos[iv]

Sistemática de cálculo:

Uso del índice Fotocasa. Para cada uno de los lugares estudiados, partiremos de la siguiente premisa: diremos que en el período que va desde finales septiembre de 2006 hasta el primer trimestre de 2007 (comienzo del período en el que los precios comenzaron a bajar) los vendedores eran capaces de vender sus pisos al mismo precio que pedían; es decir, los precios de oferta, de pico y el de transacción coincidían. Aunque muy posiblemente en muchas zonas esto no fuera cierto, sino que el precio de compraventa efectiva fuera superior o inferior al de oferta, nos ayudará a llegar a resultados.

De la misma forma, como precio actual de oferta, tomaremos los consignados en el índice Fotocasa para las mismas zonas a finales de agosto de los años 2013, 2014, 2015 y 2016[v]. Sabemos que desde finales de septiembre de 2006- primer trimestre de 2007, los precios de los pisos comenzaron a bajar, pero no conocemos exactamente en qué mes empezaron a caer en cada una de las zonas; por esta razón, en cada uno de los 349 lugares observados, tomaremos un mes distinto tras el 1 de septiembre de 2006 como el mes de apogeo. De la misma forma, y a través de la información suministrada por Tecnocasa, sabemos que los precios de la vivienda comenzaron a subir de nuevo en Barcelona capital desde 2013; Barcelona es la primera ciudad de la que tenemos constancia en la que los pisos tocaron suelo.

Uso de la herramienta de Idealista. Idealista ha creado una herramienta en la que recoge la rebaja media que los compradores están dispuestos a pagar, respecto al precio de oferta, en distintas provincias y ciudades. Respecto al precio de los pisos en cada zona recogido en Fotocasa para finales de agosto de 2013, de agosto de 2014, de agosto de 2015 y de 2016, añadiremos un descuento adicional: este descuento será la mitad de la rebaja exigida por el potencial comprador en cada uno de los momentos de observación. Así, en una ciudad en el que el precio de oferta en septiembre de 2006 hubiese sido 2000 euros, el consignado en Fotocasa a finales de agosto de 2015 1250 euros, y en el que Idealista diga que los compradores exigen un descuento adicional del 20%, diremos que el precio de venta efectiva alcanzable en este momento es del 10% inferior al de oferta.

En este caso en concreto sería:

i.1250 – 10% de 1250= 1.125 euros;

ii.2000-1125= 875 euros;

iii.875/ 2000= 43,75%

iv.Esto quiere decir que en este caso el descuento nominal (sin tener en cuenta el efecto de la inflación) sería del 43,75% respecto al precio de pico

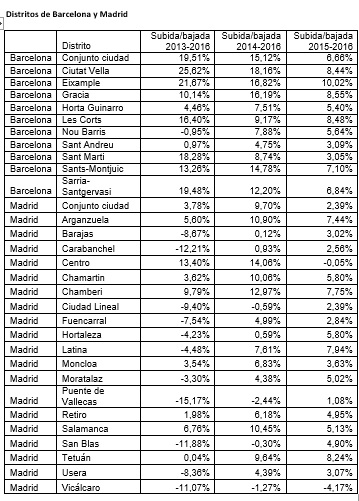

Distritos de Madrid y Barcelona. En 2014 Fotocasa decidió cambiar la sistemática de compilación de los datos: de realizar estadísticas por barrios de las ciudades, se pasó a distritos. A saber: un distrito se compone de varios barrios. Fotocasa no dispone de los datos de antes de 2013 a nivel distrito; por este motivo solo podemos realizar cálculos de desarrollo de los precios de los distritos desde 2013 que es lo que haremos en este artículo. Desgraciadamente, eso quiere decir que no podemos saber cuál ha sido la bajada de precios desde el precio de pico en los distintos distritos, sino solamente a nivel del conjunto de ciudad de Barcelona y Madrid.

Recordemos que, a efectos de este artículo, el precio de oferta en el pico de la burbuja, equivale al precio de transacción.

En las ciudades en los que Idealista no recoja ningún precio de descuento deseado por los compradores respecto al precio de oferta en agosto de 2013, 2014, 2015 y 2016, tomaremos el valor medio de la media del conjunto de su provincia respectiva. Aunque estos valores para ambos períodos pueden no ser correctos para muchos lugares, sí que sin los más cercanos.

Usando la metodología descrita, los resultados de las bajadas en las distintas zonas estudiadas son: (Ver excel Adjunto al final de este artículo. Para la bajada de precios en términos nominales desde pico hasta agosto 2013 columna k, hasta agosto del año 2014 columna R, hasta el año 2015 columna Z y hasta agosto de 2016 columna AH)

Todas las bajadas de las que hablamos son en términos nominales: habrá que sumar la inflación de los distintos períodos (del 15,1% desde septiembre de 2006) para conocer la bajada real de los precios; así, para el conjunto de España, la bajada del precio de la vivienda en términos reales es del 56,46%. En términos nominales, la bajada de los precios de la vivienda, es de 50,41% hasta agosto de 2016. La bajada hasta agosto de 2015 fue de 50,03%.

Es muy razonable pensar, que las bajadas de las que hablamos en este artículo se queden cortas. Buena prueba de lo anterior, es el hecho de que el índice Tecnocasa[VI] , se constata una bajada de los precios de la vivienda de transacción del 52,25% (56,93% doce meses antes) desde precios de pico. Tecnocasa recoge precios de viviendas en las grandes ciudades de España, es decir, en zonas de primera vivienda de las que es razonable decir que los precios han bajado menos de todo el país. Por esta razón, sí que me parece plausible decir que, a todos los precios de bajada de este artículo haya que añadirles un 5% adicional; así, para el conjunto de España, la bajada habría sido del 55,41% y no del 50,41% de la que hemos hablado más arriba.

Datos más relevantes:

- Respecto a los datos de 2015 , en estos últimos doce meses, los precios de los pisos han bajado el 0,20% a nivel nacional con lo que el ritmo de bajada se ha estabilizado;

- 28 son los lugares en los que se dan subidas para el período 2013-2016;

- 134 son los lugares en los que se dan subidas en el período 2014-2016;

- 154 son los lugares en los que se dan subidas durante el período 2015-2016;

- Bajadas aún de precios en las provincias de Alava, Albacete, Almería, Asturias, Avila, Burgos, Cáceres, Cantabria, Castellón, Ciudad Real, Córdoba, Gerona, Guadalajara, Guipúzcoa, La Rioja, León, Lérida, Lugo, Murcia, Navarra, Orense, Palencia, Pontevedra, Salamanca, Segovia, Salamanca, Teruel y Toledo;

- Estancamiento de precios en las provincias de Alicante, Alicante, Huelva, Jaén, Valladolid, Vizcaya, Zamora y Zaragoza;

- Ligeras subidas en las provincias de Barcelona (excepto en Barcelona capital y algunas de las ciudades colindantes donde los precios suben fuertemente), Cádiz, Granada, Huesca, Islas Baleares (con la excepción de Ibiza y de Llucmajor donde las subidas son fuertes), La Coruña, Las Palmas, Madrid (excepto en Alcobendas, Boadilla del Monte, Getafe y San Lorenzo del Escorial, donde las subidas son entre moderadas a fuertes), Málaga (con las subidas fuertes en Fuengirola, Manilva, Marbella y Torremolinos), Santa Cruz de Tenerife, Sevilla y Valencia;

- Barcelona capital: fuertes subidas de hasta el 25% en los tres últimos años en los distintos distritos, con una media del 19% para el período. Esta subida se explica por el enorme impulso turístico de la ciudad dada la situación en el Mediterráneo oriental y la amplia existencia de viviendas de alquiler turístico que trastornan el mercado fuertemente, además de los bajos tipos de interés;

- Madrid capital: subidas en diez de los 19 distritos en los últimos tres años, dándose estas en casi todos los distritos, desde 2014. La subida para el conjunto de la ciudad es de 4% desde 2014;

El mercado inmobiliario se desarrollará de la siguiente manera en los próximos doce meses:

- Los precios experimentaran una ligera subida en el conjunto del país de 1-3%;

- Puede ser que en algunas zonas las bajadas continúen aunque la tendencia es a la estabilización;

- Subidas moderadas en Madrid capital y en algunos municipios de la región, en la zona metropolitana de Barcelona excepto en la capital, además de en algunas de las zonas de costa en las que se han dado subidas ligeras (3-6%);

- En Barcelona ciudad subidas del 5-8%, además de en Ibiza, Llucmajor y Marbella

Estamos en un momento claramente táctico en el mercado inmobiliario en el cual prevalecen los bajos tipos de interés sobre cualquier consideración de valoración objetiva fundamental, Unos 4,3 a 4,8 millones de viviendas en el mercado (ya sea a la venta de primera o de segunda mano -1,65 millones de unidades[VIII] -), una población en fuerte proceso de envejecimiento, además de una bajada secular de los precios de los alquileres directamente consecuencia del aumento de la oferta por mayor facilidad de desahucio del moroso, llevarán inevitablemente a una reaceleración de la bajada de los precios de los pisos en cuando los tipos de interés suban. En España, sencillamente, los pisos no valen lo que cuestan.

Nos hallamos aún inmersos en un superciclo de bajadas de precios de vivienda que siguen a un superciclo de subidas que se dio entre 1973-2006 y que fue propulsado por las bajadas continuas de los tipos de interés (a falta de un único índice que lo corrobore, es razonable decir que el precio de la vivienda de segunda mano subió el 8500-9000%), Estamos en mitad de un miniciclo de estabilización o pequeñas subidas de precios, siempre dentro de un superciclo de bajadas.

Para un análisis sobre la intepretación de los datos y las conclusiones prácticas que hay que sacar de los datos analizados me remito al artículo “Precios de pisos. ¿cuánto han bajado en las grandes ciudades? Indice Tecnocasa” que publiqué en este mismo media hace unas semanas[IX]

Adjunto el Excel con los caculos de las series históricas. Todas las columnas contienen una pequeña explicación.

[i] En la estadística Fotocasa no existen datos para las provincias de Soria, las ciudades autónomas de Ceuta y de Melilla ni las ciudades de Avila, Badajoz, Cuenca, Lugo, Segovia y Soria

[ii] Los estudios de Tecnocasa se publican entre tres y cuatro meses tras la finalización del período estudiado para las ciudades más importantes de España; así en abril-mayo de 2007 para el segundo semestre de 2006 y así sucesivamente. La media de los precios para el período observado es la mitad del mismo; así para el informe publicado en abril-mayo de 2007, y que estudia el precio medio de transacción del segundo semestre de 2006, la media de las constataciones de los precios se produce el 30 de septiembre o 1 de octubre de 2006.

[iii] Así en la página 4 de Tecnocasa comparada con los resultados de la 3 de Tecnocasa se observan ya las primeras bajadas en Barcelona (de 4487 a 4481), Jerez de la Frontera (de 1502 a 1473), Hospitallet de Llobregat (4186 a 3710), En otra (Málaga) se da un estancamiento de los precios (en 2163) y en el resto la subida es mucho más comedida que en los años anteriores.

[iv]Con el fin de entender qué dinámicas determinan las diferencias de precio entre los pisos que ofertan los particulares y aquellos que venden los bancos, ha de leer “Sareb y bancos dificultan la venta de pisos a los particulares” de 12/03/2013

[v] El descuento a nivel nacional medio fue del 23,9% en julio de 2013, de 21% en julio de 2014, de 21,6% en julio de 2015 y de 21% en 2016. Ver artículo de Idealista sobre compradores de vivienda y venta de viviendas

[vi] “Informe sobre el mercado de la vivienda 2016. Primer semestre” Página cuatro del Informe sobre el mercado de la vivienda y

Borja Mateo es experto inmobiliario y autor de los libros “La verdad sobre el mercado inmobiliario” y “Cómo sobrevivir al crack inmobiliario” (editorial Manuscritos) www.borjamateo.com