Pero a medida que la cuarentena se alargaba fueron otros productos los que iban agotándose, como material deportivo, la harina, la levadura, material de limpieza, cervezas, etc. La compra de artículos de lujo quedó rezagada, pero en países como China, ya comienza a verse la luz al final del túnel.

Viendo más allá del impacto en la vida de los millones de habitantes en todo el mundo, la pandemia ha propinado un duro golpe en la evolución de la economía global, y aunque algunos gobiernos están impulsando medidas que ayuden a paliar los efectos en el crecimiento de sus países, las perspectivas aún no son claras ni en magnitud ni en duración. No se sabe aún si la recuperación será en U, V, o una U alargada, pero el hecho es que aquí estamos, comenzando el des confinamiento.

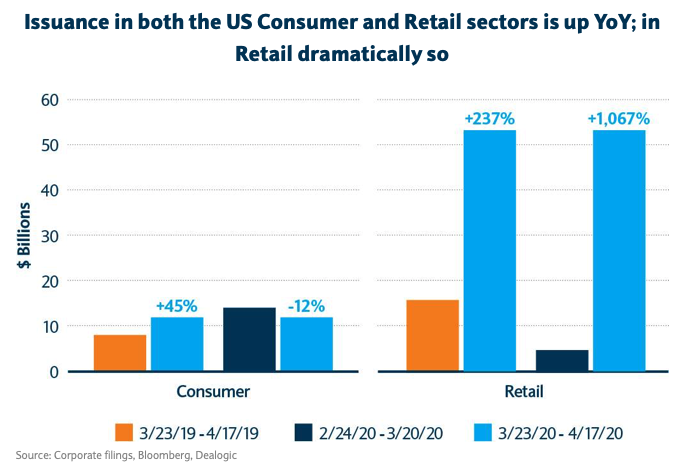

Son numerosos los sectores afectados por este parón económico. Sin embargo, centrándonos en el sector consumo y de acuerdo al artículo de Deloitte España, “nuestro país comenzaría la recuperación progresiva en el cuarto trimestre del 2020”. A nivel mundial, el sector de consumo se enfrenta a desafíos sin precedentes, desde la producción y el suministro hasta la distribución y las ventas. Con las tiendas, restaurantes y centros comerciales aún cerrados y sin certeza sobre cuándo y cómo reabrirán, las empresas minoristas y de consumo están acudiendo a los mercados de capitales y bancos para recaudar los fondos necesarios para capear la pandemia. Estas empresas han emitido cada vez más deuda y capital desde el comienzo de la crisis, según lo muestra el siguiente gráfico:

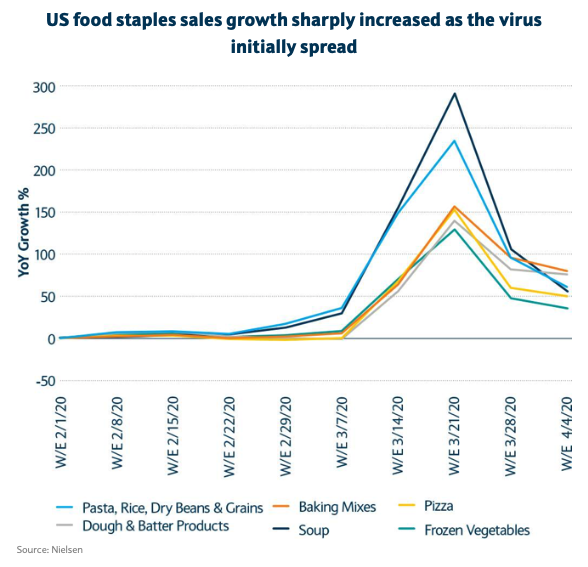

Mientras que algunas empresas de consumo y minoristas enfrentaron una caída repentina en los negocios a medida que se desarrollaba la pandemia, otras vieron un rápido aumento de la demanda a medida que la gente corría para comprar bienes esenciales en volúmenes récord, como lo indica un estudio de Nielsen. Por lo que no es de descartar que aquellas que logren sobrevivir esta difícil época a través de la coordinación y creatividad entre sus operaciones, con proveedores y clientes tengan tal confianza que ayude a impulsar las operaciones corporativas o M&A.

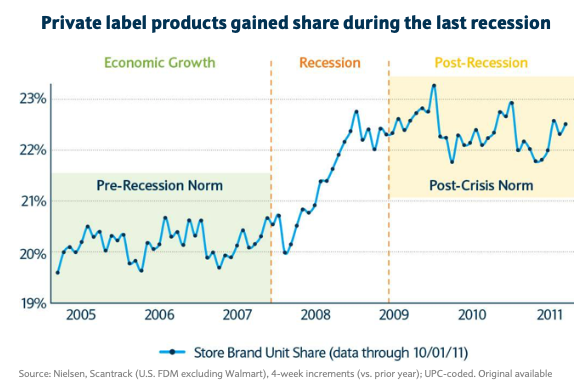

Cabe destacar que aquellas empresas que hayan hecho un eficiente trabajo de posicionamiento de marca y de valor de su producto, gozarán de la preferencia de los consumidores, lo que probablemente vaya en detrimento de aquellas marcas nuevas y desconocidas. Algo parecido sucedió en 2008, cuando las compras de “marca” aumentaron casi dos puntos porcentuales a lo largo de la crisis financiera, y manteniendo dicha posición al terminar.

Pero para poder invertir en este sector hace falta estar cerca de las compañías, de su equipo gestor, revisar a profundidad, ahora más que nunca, las perspectivas y planes a futuro, su solvencia financiera, periodos medios de pago y rotación de inventarios, y un sinfín de datos que arrojen luz. Esta labor es la que realiza, entre otros, el equipo de gestión del fondo NN Food & Beverages.

El fondo utiliza un proceso de inversión adaptativo. En la fase de generación de ideas analizan conjunto de datos para fuentes alfa que apoyan en el pronóstico del rendimiento de las acciones. Dividen las fuentes de alfa en 4 generadores de rentabilidad: a) comportamiento corporativo, b) comportamiento del inversor, c) comportamiento de mercado, y d) dinámicas macro.

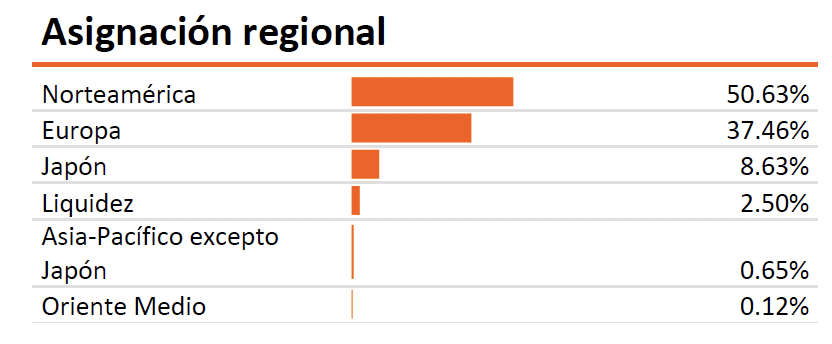

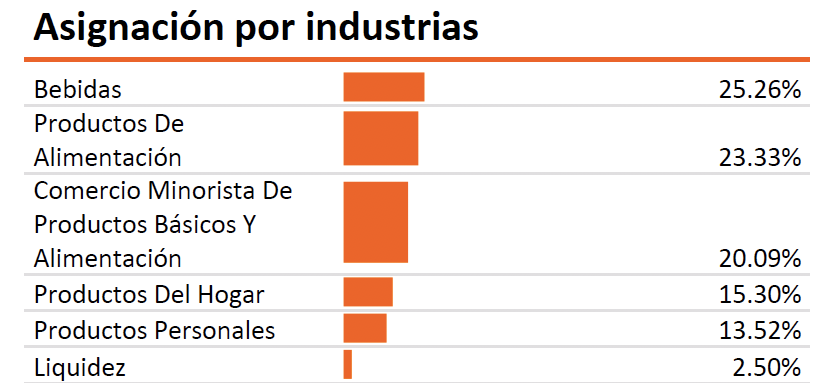

El patrimonio del fondo alcanza los casi 240 millones de dólares, a pesar de ser un fondo con una antigüedad de más de 20 años. Según la última ficha disponible, entre sus 10 mayores posiciones se encuentran Unilever, Nestlé Costco, Pepsico, Procter & Gamble, entre otras...y es Norteamérica la región con mayor peso, seguida de Europa. En cuanto a sectores, prácticamente el 70% de la cartera está en Bebidas, alimentación y comercio minorista.

|  |  |

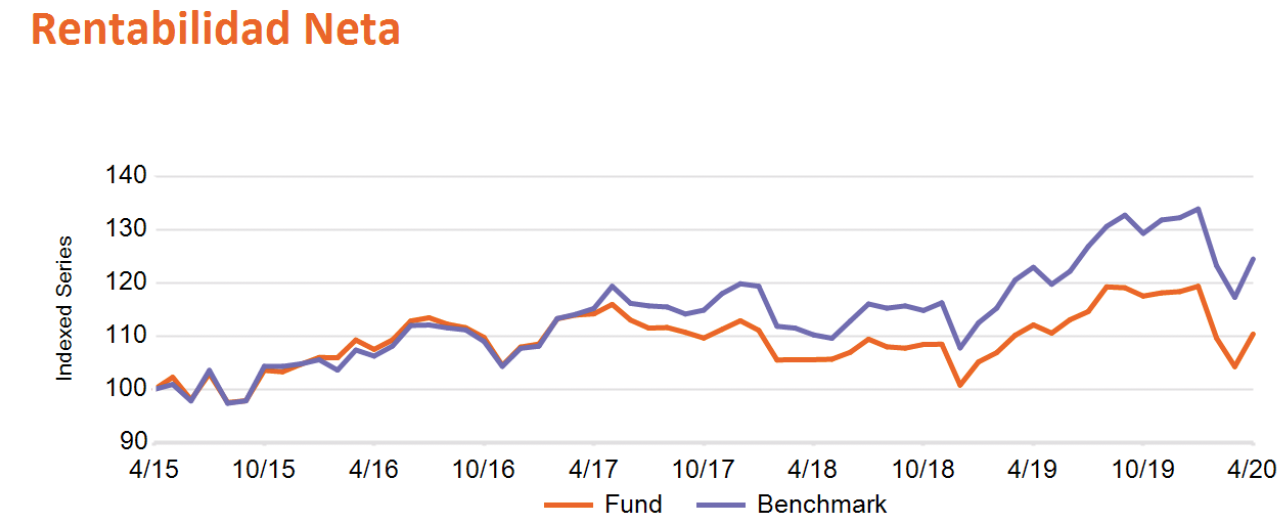

El fondo generalmente no bate a su índice de referencia, y respecto a sus competidores se ubica generalmente en el tercer cuartil por rentabilidad, aunque primer cuartil por desviación estándar y máxima caída. A corto plazo, es decir un año, el fondo se ubica en primer cuartil por rentabilidad.

|  |