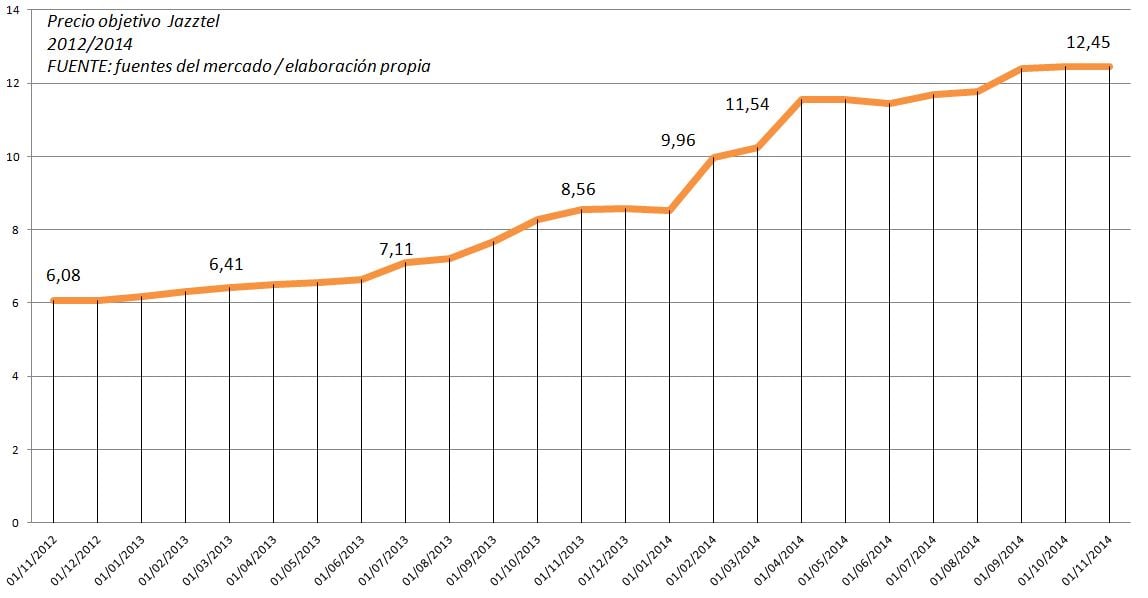

Las compras se esfuman

Se han multiplicado por dos las recomendaciones de ventas sobre las acciones de Jazztel desde que Orange hiciera públicas sus intenciones. No obstante, cuatro de cada diez expertos apuesta por la compañía, frente al 28% que se decide por deshacerse de la teleoperadora.

No tiene nada que ver, no obstante, con agosto del año pasado momento en el que el sentimiento alcista respecto de Jazztel alcanzó su máximo de dos años en el 86%. Ya, ante tanta rumorología en el sector, los expertos comenzaron a relajar las expectativas a finales del 2013 y comienzos de 2014, para alcanzar un nuevo pico alcista en mayo de este año.

Se entiende el optimismo si consideramos que Jazztel es la compañía más alcista del mercado nacional aún llevando casi dos meses -fatídicos, todo sea dicho- paralizada. Se anota más de un 64% en el ejercicio.

Y los bajistas permanecen estables

Al menos, desde que cayeran drásticamente en la revisión de la primera quincena del mes de septiembre al nivel de 0,21%, según datos publicados por la Comisión Nacional del Mercado de Valores. Anteriormente, tenían un peso del 1,160%.

Se coloca entre las cuatro compañías con menor peso de posiciones bajistas del Ibex 35 junto al Banco Santander, Abertis y Gas Natural, donde han desaparecido en esta última revisión.

Sus acciones, congeladas desde entonces

Desde que se anunciara por parte de Orange su intención de lanzar una OPA sobre el 100% de la compañía sus títulos no se han movido del nivel de 12,75 euros por acción. De hecho, en el último mes hablamos de una horquilla del 1,83%, según Bloomberg, entre el mínimo y el nivel máximo marcado por sus títulos.

Sube, además, un 20% desde los mínimos marcados en el mes de septiembre y un 44% desde sus mismos mínimos del mes de julio.

Lo curioso es que esta ‘falta de motivación’ por hacer trading de sus inversores lleva a algún que otro experto a pensar lo idóneo de Jazztel como valor refugio. Desde el archirrepetido 16 de septiembre, el Ibex 35 retrocede más de un 4,6%...¿y qué hay de su sector?

Si miramos en casa, Telefónica se mantiene sobre plano en su cotización, mientras que el otro actor protagonista, Orange, es el que más sube dentro de su sectorial al anotarse un 5% en el mercado francés.

Teliasonera, accionista mayoritaria de Yoigo, ergo implicado de manera indirecta en este ‘culebrón’ suma un 3,2%, similar a la alemana Deutsche Telekom. Cuestión aparte son las teleoperadores periféricas que se desploman literalmente en el caso de Portugal Telecom, mientras que Telecom Italia se deja un 1,5%.

Insiders

Crédit Suisse se ha convertido en la última sorpresa dentro del accionariado de Jazztel. El pasado 23 de octubre, la firma suiza se hizo con el 3,352% de las acciones de la teleoperadora; en total, ha adquirido 256,57 millones de acciones convirtiéndose en el tercer mayor accionista de la compañía, por detrás de su presidente, Leopoldo Fernández Pujals, y del firme opositor a la OPA, el fondo Alken, con el 6,465%.

Si suponemos que Crédit Suisse compró a un precio medio de 12,75 euros por acción y que deberá acudir a la OPA ofertada a 13 euros sus plusvalías ascenderán a 64 millones de euros si finalmente ejecuta esta operación.

Pero no es la única compañía que ha realizado modificaciones en los últimos días tras un par de semanas de parón. Fidelity ha reducido su exposición a Jazztel una vez más. Lo hizo el pasado 24 de octubre hasta el nivel de 0,974% desde el 4,682% de títulos con el que contaba el 22 de septiembre, días después de la oferta de la firma de Stéphane Richard.

En el mismo sentido ha movido ficha UBS al reducir su exposición a Jazztel hasta un 0,872%. Lo hizo el lunes de la semana pasada.

Y la gran cuestión: ¿acudo a la OPA o no?

Si usted es un inversor particular sepa que todas las recomendaciones pasan por acudir a la oferta de Orange. “Viendo el entorno de extrema volatilidad tal vez no sea una mala opción mantener sus posiciones en Jazztel y acudir a la OPA”, reconoce Gisela Turazzini, cofundadora de Blackbird. Eso sí, olvídense de emociones en sus acciones hasta que se resuelva esta situación.

En esta línea se posiciona Renta 4 cuyos analistas recomiendan también ir a por esos 13 euros por acción y asumir plusvalías. En el caso de “no querer querer esperar hasta el cierre de la operación” que ya tiene una nueva fecha estimada que habla del primer trimestre del 2015 lo mejor sería vender, aducen los expertos, que denominan a esta situación “coste de oportunidad”. Recordamos que todavía queda por presentar documentación adicional a la primera oferta lanzada por Orange ante la CNMV; después la Comisión Europea debe dar su visto bueno a nivel de competencia y, por último, debe ser aprobada por un mínimo del 50% del accionariado de Jazztel y que se cumplan las condiciones para que Orange no se retire.

Otras firmas de análisis como BBVA y RBC Capital Markets se posicionan a favor de la oferta, aunque con un precio ligeramente superior, de 14 euros por título. Lejos quedan aún los 20 euros exigidos por Alken, el firme opositor a la venta de la compañía.