Realia cerró la semana con un desplome del 34% (39,14% entre el jueves y el viernes) y, aún así, el precio de las acciones no llegó a equiparar a los raquíticos 0,49 euros que pretende ofrecer la SOCIMI Hispania Activos Inmobiliarios, gestionada por Azora, y en la que el magnate George Soros tiene un importante porcentaje del capital

.

Lo cierto es que Hispania se está pensando aún lo de opar a Realia (tiene un mes para hacerlo), pero la verdad es que el precio de partida que ha propuesto es todo un órdago. Pero, ¿por qué tan bajo? Porque Hispania jugaba casi sobre seguro. Para que la oferta saliera adelante, tendría que ser aprobada por un 52,52% del accionariado. Ahora bien, tenemos que tener en cuenta que hasta un 63% del capital está en manos conjuntamente de Bankia (25%) y FCC (37%), a los que les urge vender, así que, si Hispania quiere y la entidad bancaria y la constructora aceptan el precio, todo está hecho, aunque rueden las cabezas de numerosos accionistas minoritarios que pierdan por este canje.

Tanta es la urgencia que les corre a los accionistas mayoritarios de Realia por vender, que podrían ponerle toda una alfombra roja a Soros para que entre y absorba la inmobiliaria al precio que quiera.

Bankia y su obligación de desinvertir

Por un lado, Bankia necesita desinvertir en los activos no estratégicos, como Realia, porque así se lo exigió Bruselas. Europa le impuso como condición a las ayudas públicas que redujese el tamaño de su balance un 60%, hasta alrededor de 250.000 millones de euros. A día de hoy las desinversiones realizadas por Bankia en dos años suman 48.844 millones de euros, prácticamente el 100% del objetivo marcado hasta 2015 (50.000 millones), 1.156 millones le faltan para cumplir con lo exigido. Si vendiera su 25% del capital de Realia (77 millones de acciones) a un precio por título de 0.49 euros, se embolsaría 3,77 millones, por tanto, cumpliría de sobra con lo prometido a Bruselas.

Esther Koplowitz y su amor-odio con Soros

Por otro lado, tenemos el interés de FCC por vender. La maltrecha constructora necesita liquidez como sea y lleva años intentando por todos los medios conseguirla vendiendo su participación en Realia. Hasta hoy, el interés por vendérsela a Soros podría responder a intereses personales de la principal accionista de FCC, Esther Koplowitz, ya que el magnate húngaro-americano, a su vez, se había comprometido a suscribir íntegramente los derechos de suscripción preferentes que la inversora tiene en la recién aprobada ampliación de capital de FCC por valor de 1.000 millones. Este movimiento convertiría a Soros en uno de los principales accionistas, con un capital a la par del de Koplowitz, salvando el futuro de la constructora. Sin embargo, hoy nos hemos levantado con la noticia bomba de que las negociaciones entre ambos se habrían roto, lo que enreda todo mucho más y dificulta la O.

Sorprendente infra-valoración

Hispania, como comentábamos antes, pretende lanzar un órdago ofreciendo tan sólo 0,49 euros por los títulos de Realia, pues esto supone valorarla en 15.061.175,65 millones de euros. En lenguaje porcentual, esto es un 53% por debajo del precio al que cerró el día 19, justo en vísperas de conocerse las intenciones de Hispania, e incluso un 28% por encima de la cotización a la que cerró el viernes.

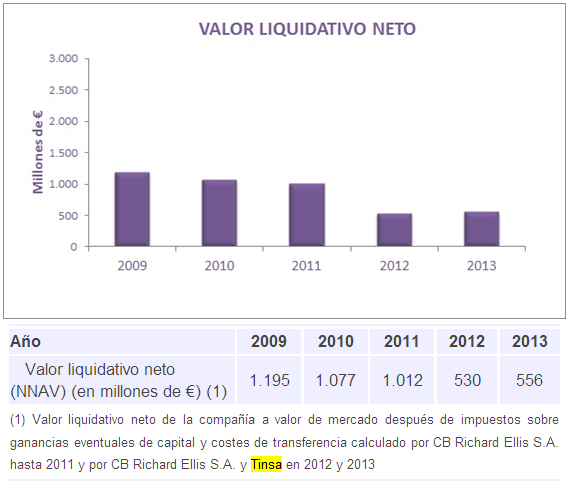

Por si esto fuera poco, podemos observar que hace un año la auditora Tinsa, tras evaluar por encargo de la propia Realia sus activos,fijó el precio liquidativo por acción de la inmobiliaria en 1,81 euros. El valor liquidativo viene a tener en cuenta el valor de la empresa (suponiendo el valor de sus activos y descontada la deuda). Por tanto, a cierre del año pasado Realia tenía un valor liquidativo neto de 556 millones de euros y, al precio que ofrece Hispania ahora, estaría valorándola a tan sólo 151 millones. Eso si Realia no reparte dividendos y otras retribuciones porque, si lo hace, Hispania lo descontará de los 0,49 euros.

.png)

Fuente: Realia

Por otro lado, desde Interdin actualizan la valoración de Realia a 1,20 euros. Estos expertos han tenido en cuenta que “la valoración de la parte de suelo y residencial es una valoración suelo (tasación ECO) que utiliza el valor hipotecario sostenible frente a la valoración de mercado en base destacando la valoración de suelos urbanizables no sectorizados a valor rústico”. Por tanto, desde Interdin, le conceden un valor liquidativo a Realia de 370 millones, muy alejado del que ofrece Hispania también.

Incluso la valoración de Bekafinanzas, que sitúa a Realia en los 0,70 euros por acción, es aún más optimista que los 0,49 euros que ofrece Hispania.

¿Por qué se explica entonces la baja oferta lanzada por Hispania? El equipo de análisis de Interdin concluye que “el precio ofrecido podría estar teniendo en cuenta el fuerte efecto dilución que seguiría a la ampliación de capital que se está considerando".

Según estimaciones de Interdin, “una ampliación de unos 500 millones permitiría establecer una relación valor liquidativo del 45%. La presencia en balance de otros pasivos por 813 millones de euros podría justificar una ampliación mayor de cara a conseguir un mayor equilibrio entre masas patrimoniales”. Y, es que, Hispania ya ha comunicado que, en caso de que salga adelante la OPA, posteriormente promoverá una ampliación de capital con derecho de suscripción preferente para los accionistas por el importe correspondiente al capital pendiente de financiación en ese momento y que estaría asegurada por los acreedores en la parte no suscrita mediante la compensación de sus créditos.

Los expertos de Interdin concluyen que “la posibilidad de que aparezca otra oferta es muy baja y que el atractivo especulativo de Realia se agota. Sólo queda por ver si la CNMV se pronunciará sobre la idoneidad del precio de la oferta”. Esto sería sacar la cara por el inversor minorista, tan vapuleado de por sí en Realia pues, evidentemente, a los accionistas que estén en la inmobiliaria desde antes de la crisis y hayan permanecido esperando a la recuperación del precio, les será sumamente doloroso salirse ahora, o aceptar la oferta de Hispania, pues si se ejecuta la operación prevista por Soros, un inversor que comprara Realia en máximos históricos a 6,54 euros en julio de 2007 tendrá que asumir irremediablemente una pérdida del 92% sobre el dinero invertido. (Si quieres que te avisemos cuando Realia, FCC o Sacyr cambien de fase del ciclo bursátil, apúntese gratis a nuestras alertas de cambio de ciclo)

Viendo este panorama, si usted no está en Realia, lo mejor es estar fuera y bien alejados

.png)