No sorprende, especialmente porque se lo hemos dicho durante las últimas jornadas, que

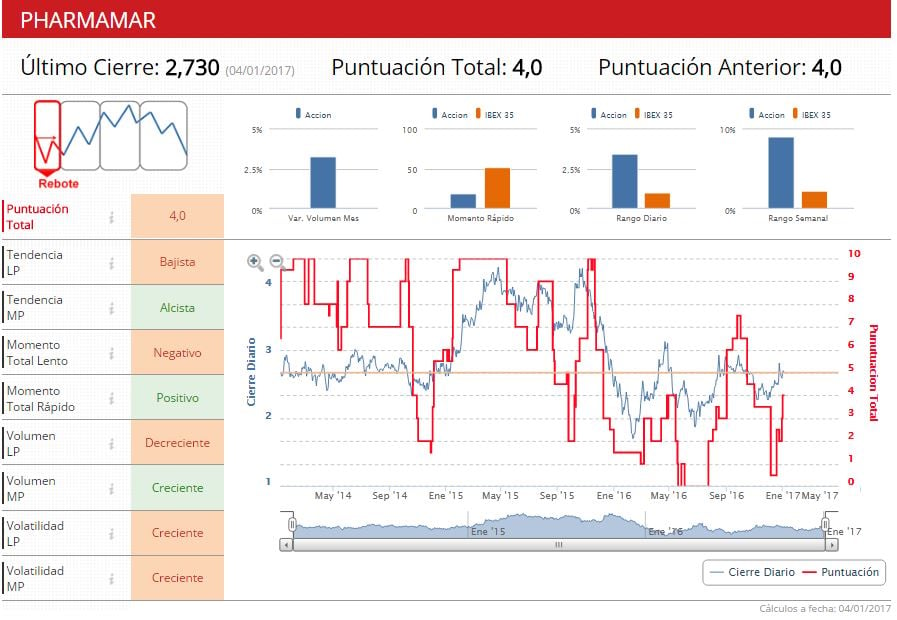

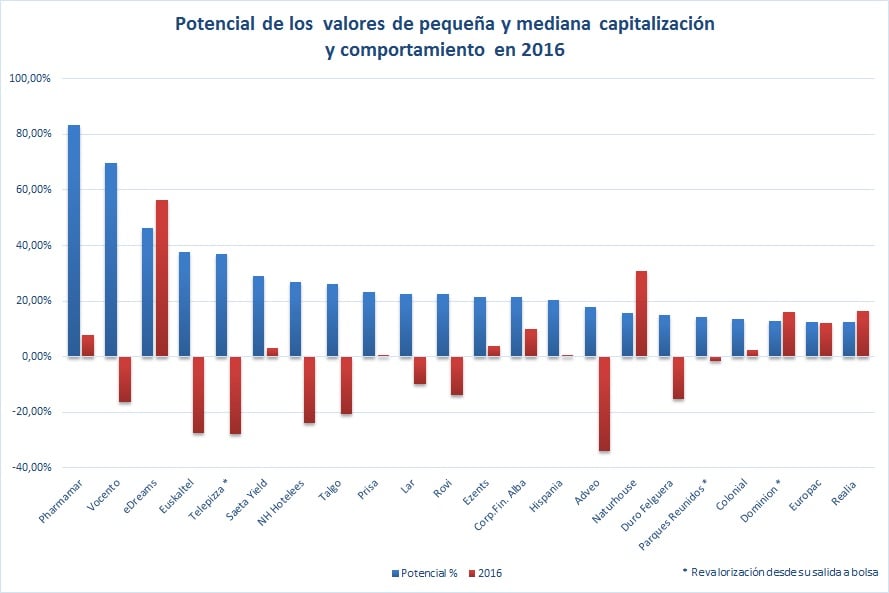

Pharmamar es la compañía que, a los precios actuales, más recorrido puede tener si alcanza el precio objetivo marcado por las casas de análisis. Puesto en cifras: un 83% podría subir la antigua Zeltia para ver los 5,17 euros en los que se ha fijado su target. Y eso a pesar de haber subido cerca de un 8% en 2016. (Vea la Entrevista con el Presidente de Pharmamar)

%%%Te avisamos si Pharmamar cambia de fase de ciclo en bolsa|PHM%%%

A pesar de ello, la estructura técnica no muestra síntomas de tener demasiada fortaleza. El valor se encuentra en fase de rebote dentro de una tendencia bajista en el largo plazo aunque alcista en el medio. El momento y el volumen son divergentes dependiendo del plazo lo que le deja en una situación de suspenso. Es por ello que todavía habría que esperar a que la compañía consolide por encima de la resistencia que presenta en la zona de 2,89 euros.

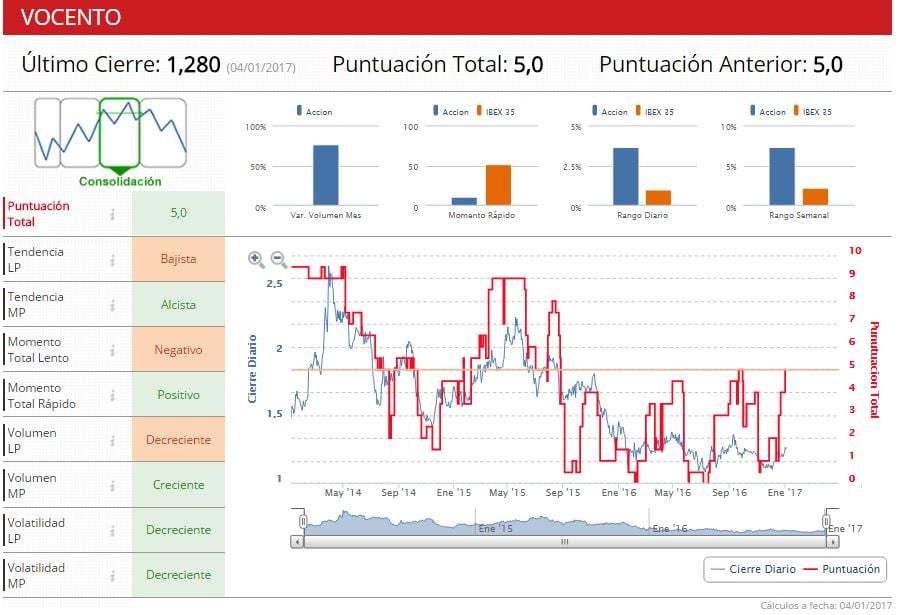

Vocento también ofrece un descuento importante a los precios actuales si pensamos que la compañía todavía podría subir un 69% para alcanzar los 2,16 euros que tiene como objetivo. Al contrario de lo que ocurre con Pharmamar, los títulos de Vocento no consiguieron cerrar el año en positivo y experimentaron pérdidas de más del 16% en 2016.

%%%Apúntate y te avisamos si Vocento cambia de fase en bolsa|VOC%%%

Y pesar de ello, consigue el aprobado en los indicadores técnicos. Raspadillo, eso sí pero aupado por una volatilidad que es decreciente dentro de una tendencia de medio plazo alcista que le genera el cartel de “consolidación” dentro de una tendencia bajista de medio plazo.

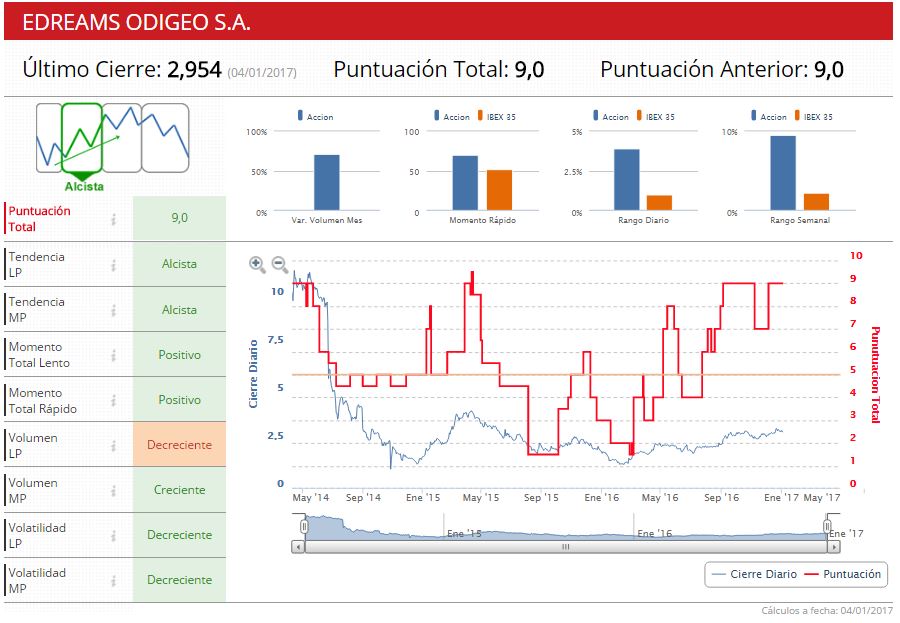

Casi se podría decir que, con el 50% de subida que experimentaron los títulos de eDreams, han recorrido la mitad del camino. Las casas de análisis ven al valor en los 4,36 euros de aquí a doce meses, lo que supondría subir algo más de un 46%. Es quizás, entre los valores de pequeña y mediana capitalización aquí expuestos, el que mejor aspecto técnico presenta, a juzgar por la lectura que presenta en los indicadores.

%%%Suscribete para recibir los cambios en bolsa de Edreams|EDR%%%

Para empezar, la puntuación. Un nueve sobre diez en fase alcista, tendencia alcista en todos los plazos , momento total positivo (tanto lento como rápido) y una volatilidad decreciente que compensa el hecho de que el volumen a más largo plazo comience a decrecer.

Si queremos una revalorización algo más “moderada”, tanto Euskaltel como Telepizza ofrecen, a los precios actuales, un potencial de más del 30% mientras que los títulos de Saeta Yield, NH Hoteles y Talgo ofrecen más del 20% desde los precios actuales.

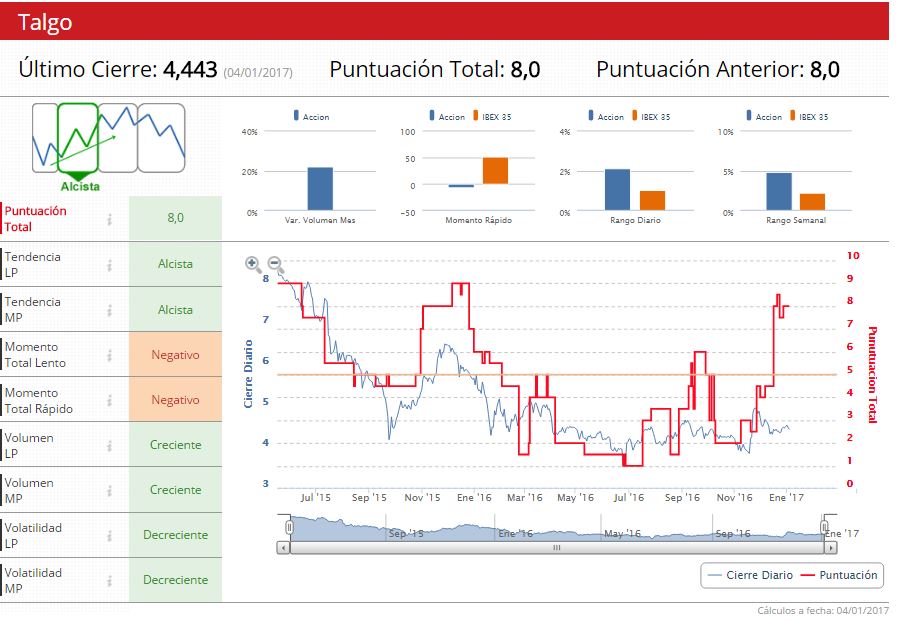

Es esta última la que mejor aspecto técnico presenta, según los indicadores. Una puntuación de ocho y en fase de consolidación con una tendencia alcista en todos los plazos, un momento total que es negativo – tanto rápido como lento – y apoyado tanto por volumen como por volatilidad. El objetivo que fijan las casas de análisis al fabricante de vagones ferroviarios es de 5,63 euros por acción.

%%%Te avisamos de los cambios de Talgo en bolsa|TLGO%%%