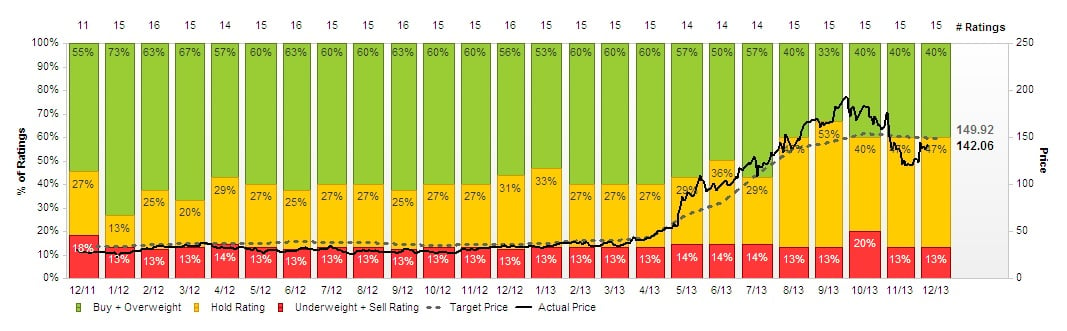

El aire era puro, como lo que predica la propia filosofía de la empresa, y los títulos de Tesla llegaron a alcanzar máximos en septiembre. No había muro ni resistencia clara que detuviese a la firma con sede en Sillicon Valley. Todo lo contrario, más bien. Las acciones habían casi multiplicado por cinco su valor en los últimos doce meses, pero la tendencia cambio. El valor sufrió una corrección entre octubre y noviembre bajando alrededor de un 30% para establecerse en torno a los 120 dólares. (Ver noticia)

¿Ese varianza en su tendencia se podría prolongar, o simplemente forma parte de un movimiento correctivo? ¿Cómo se encuentra el negocio de Tesla?

Las preguntas asomaban su cabeza por incontables agujeros que surgían de la nada. No había nada claro en ese momento. Tanto es así, que muchos bróker, como Barclays, rebajaron su precio objetivo, aunque el tiempo ha demostrado que la acción ha proseguido la tendencia que ha llevado durante la mayor parte del año. (Ver: Tesla: ¿Hasta el infinito y más allá?)

De 120 dólares hasta 140 dólares en muy poco tiempo. ¿Por qué? Expertos como los de Morgan Stanley explican en un informe detallado sobre la compañía las razones por las que Tesla aún podría sufrir incrementos en su cotización de hasta un 20% más.

.jpg)

En opinión de la entidad financiera, la reducción que sufrió el precio de la acción durante más de mes y medio se debió a que los resultados empresariales correspondientes al tercer trimestre del año no fueron lo suficientemente fuertes. Las expectativas eran mucho más elevadas de los números definitivos. Como consecuencia, la acción llegó a descender hasta el 35%, pero nada más allá de la realidad. Según los analistas de esta firma, ha sido una situación exclusivamente coyuntural.

En este sentido, las acusaciones de la NHTSA no son demasiado sólidas para los expertos de esta casa de análisis. “Cualquier inversor en acciones Tesla debe esperar la posibilidad de incendios de sus coches en el futuro, aunque la ley de prevención de la compañía se cumple al 100%, como en cualquier empresa de alquiler”, exponen los expertos de la entidad financiera estadounidense. “Sólo ha habido 3 incendios ya que el coche ha salido a al mercado en un periodo de más de 17 meses, con unas ventas 22.000 unidades y unos 130 millones de millas recorridas, por lo que no es algo relevante”, argumentan en aras de defender la inversión en Tesla.

Por consiguiente, para el consenso de analistas los inversores que abandonaron el valor en su pico más alto podrían tener una gran oportunidad en estos momentos. Según las previsiones, la compañía podría incrementar su unidad de negocio durante el próximo ejercicio.. El precio objetivo aún está por encima del valor de la acción a día de hoy.

Para el consenso de mercado las ganancias de Tesla para el año que viene serían de 1,53 dólares por acción y, en 2015, 3,28 dólares por título. Estas estimaciones chocan frontalmente con los resultados que el fabricante de vehículos eléctricos había tenido hasta el momento, dado que hasta el pasado ejercicio había obtenido pérdidas.

Ese es uno de los pilares fundamentales en los que se centra Morgan Stanley para sobreponderar sus acciones. El negocio cada vez es más sólido y la empresa cada vez tiene que invertir menos, puesto que su flota de automóviles es mucho absolutamente más amplia que fechas atrás.

Por el contrario, comparando el PER que se espera para General Motors el próximo año, en torno a 12 y Ford cerca de 9, Tesla se quedaría bastante lejos con una estimación aproximada de 246.