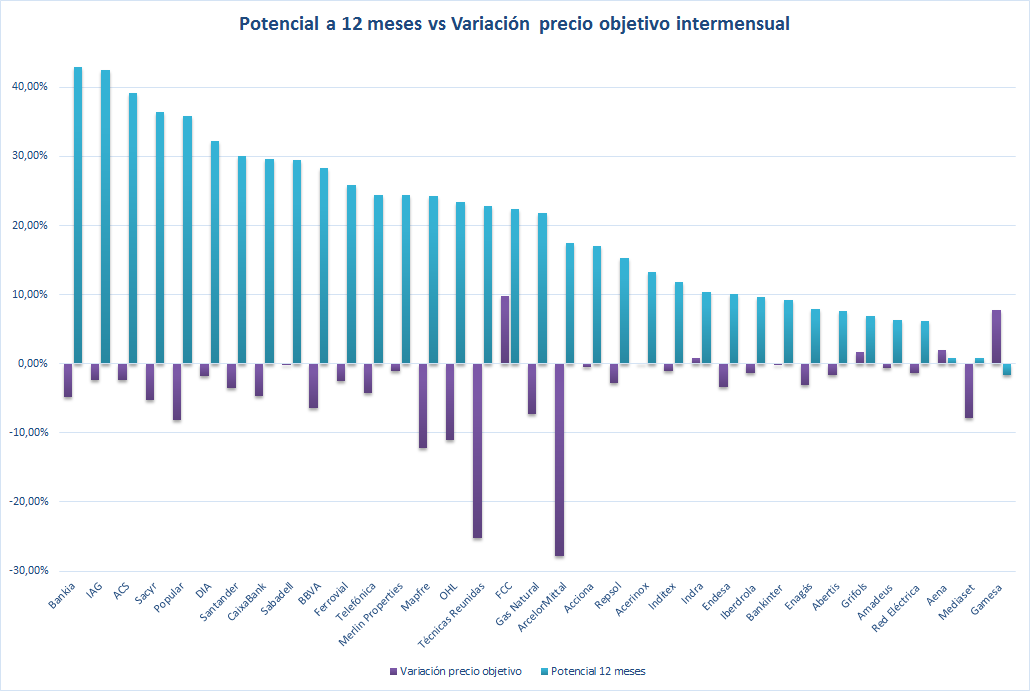

De las 35 compañías que componen el selectivo, 34 ofrecen potencial, si atendemos al precio objetivo marcado por las casas de análisis. (Ver: El Potencial del Ibex continúa en el 20% según el consenso

)

Una, Gamesa, debería corregir un 1,57% si quiere alcanzar el precio que le otorga el consenso a doce meses. Pero quedémonos con la primera parte de la ecuación: aquellas compañías que ofrecen un mayor potencial. Les adelantábamos recientemente que pocos valores habían conseguido rematar el mes de febrero con subidas…con lo que no es extraño que el potencial que ofrecen respecto al precio objetivo se haya incrementado.

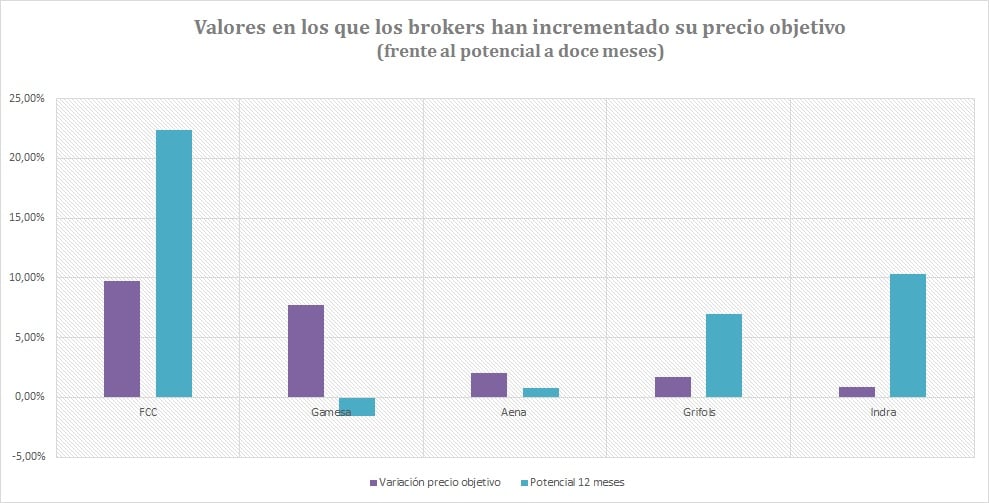

Eso sí, no son las más penalizadas en las que los brókers han puesto sus ojos. De hecho, FCC, una de las compañías que cerró el segundo mes del año con una penalización del 1,75%, ha conseguido que los brokers hayan mejorado un 9,77% su precio objetivo respecto al marcado en enero. Con ello, el potencial a doce meses se coloca en el 22,3%, en los 8,10 euros por acción.

Si atendemos a la mejora de precio objetivo intermensual, Gamesa debería ser la segunda en este ránking pues las casas de análisis creen que el valor ha incrementado su potencial en un un 7,75%. Claro que, a doce meses, el recorrido es a la inversa pues tendría que ceder algo más de un punto porcentual. El valor es el único que se mantiene en la Cartera Ibex y que muestra estabilidad a corto plazo con las medias cruzadas al alza presentando pendiente positiva y con serie de precios presentando estructura de máximos/mínimos crecientes”, reconoce Luis Francisco Ruiz, director de análisis de Estrategias de inversión. Una situación que le lleva a mantener posiciones largas mientras el precio no pierda los 13,22 euros. (Ver: Estrategia sobre Gamesa)

%%%Te avisamos si Gamesa alcanza el precio objetivo marcado por los brokers|GAM%%%

Con una mejora algo más tímida en su precio objetivo, Aena. En el gestor aeroportuario se ha mejorado el precio objetivo en 2,05%, hasta los 106,78 euros, respecto al mes previo aunque, viendo lo que lleva acumulada la compañía en lo que va de año apenas ofrece potencial a doce meses.

A pesar de lo que subió Grifols en el mes de febrero – o quizás, haya sido por eso – los brókers consideran que la compañía debería valer un 1,7% más respecto al precio objetivo que le habían marcado un mes antes, hasta los 21.48 euros. El potencial a doce meses se coloca en el 6,97%.

Acerinox e Indra, brillaron con luz propia en el segundo mes del año y las casas de análisis, aun subiendo el precio objetivo, tuvieron una mejora en el precio objetivo por parte de las casas de análisis.

%%% Suscribete a las alertas de cambio de ciclo en Indra|IDR%%%

Y ¿en el lado contrario?

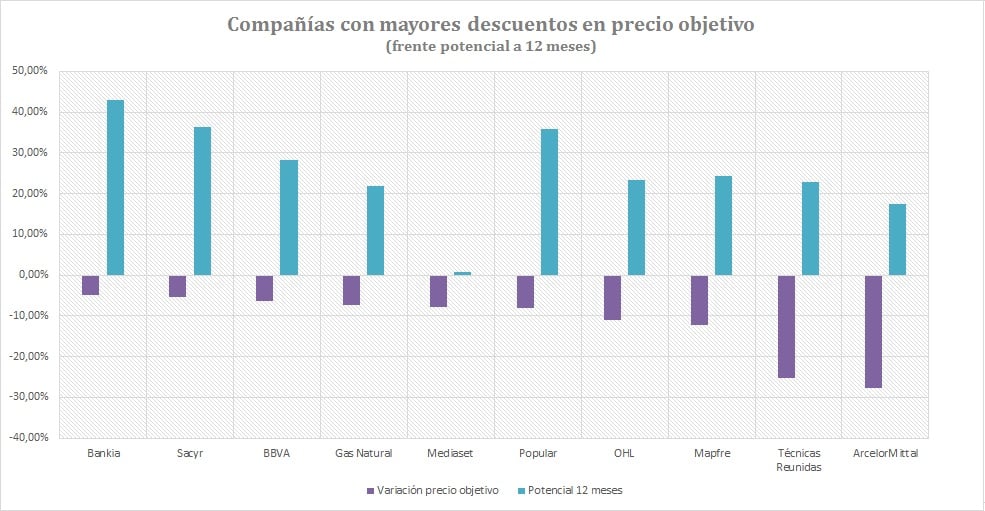

Técnicas Reunidas y ArcelorMittal son las compañías que más sufren el “cambio” en las valoraciones de los brokers. De hecho, Técnicas Reunidas fue uno de los valores que más sufrió en el segundo mes del año, con pérdidas de más del 19%. Tuvieron que ver, y mucho, las negativas expectativas que dio sobre sus resultados y que se confirmaron recientemente con la publicación de sus cifras de 2015.

ArcelorMittal sin embargo elevó en un 11% el precio de su cotización y aun así, las casas de análisis han recortado su precio objetivo un 27% desde el precio previo. Eso sí, el potencial a doce meses sigue siendo de doble dígito con una subida de más del 17% desde los precios a los que cotiza actualmente, en los 4,55 euros por acción.