Ahora el objetivo son los 11.000 puntos, pero ¿quién lo hubiera dicho hace un par de semanas? El Ibex 35 no ha abandonado un lateral en el que lleva inmerso meses, aunque podría estar a las puertas de romperlo. “Parece que ha conseguido superar una referencia importante con hueco alcista”, reconoce Yosi Truzman, analista técnico independiente

, que no ve a Repsol acompañando el movimiento al alza del selectivo, pese a que sí le encajan en la subida títulos financieros como Banco Santander y BBVA.

Mayo ha sido el mes para la bolsa española, a pesar de todo. El selectivo nacional sube un 10% en el año cuando su balance era plano hace tan sólo unas semanas. En cualquier caso, con el Dax Xetra como guía, parece que el descontar posibles medidas que anuncie el Banco Central Europeo el próximo jueves es el motivo que, en principio, se encuentra detrás de tanta algarabía. José Luis Cárpatos, analista independiente y colaborador de Estrategias de inversión, ha vuelto a repetir lo "difícil" que es para él la aprobación de un QE a la europea y, sin embargo, "hay muchas posibilidades también de que en lugar de hacer lo que el mercado le apetece algún tipo de LTRO".

¿Será suficiente para mantener a las bolsas en los niveles actuales? Joaquim Abril, responsable de Renta Variable de BMN Gestión, reconocía durante las conferencias por el 10º Foro MedCap en Madrid que llevaba más de seis meses sin ser capaz de encontrar un valor razonable en la bolsa española. "El escenario actual es demasiado optimista para lo que hoy estamos viviendo y eso me lleva a ser conservador o ser cauto”, aseguraba el experto catalán.

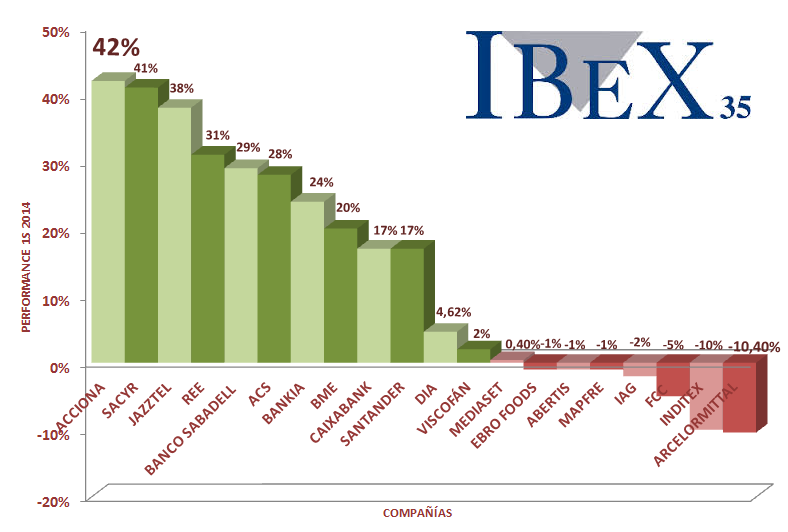

Los más alcistas del 2014: Acciona, Sacyr y Jazztel

Pese a que los bancos también se han sumado al carro de las compras durante el primer semestre del año (con ganancias para el Banco Sabadell del 29%; un 24% se lleva Bankia, mientras Caixabank y Santander se anotn otro 17%, respectivamente) es el sector del ladrillo el que está llamado a responder el algún momento puesto que es, junto a las financieras, el más penalizado por la crisis económica.

Acciona. Destaca con una revalorización de 42%, muy próxima a la subida que registra Sacyr (del 41%) en lo que llevamos de 2014. Curiosamente se ha aprendido muy bien la lección dado que es uno de esos perros del Ibex 35 de los que hablábamos al comienzo. Acciona ha pasado de ser uno de los cuatro valores más penalizados en 2013 al más alcista en el primer semestre....y también de los más caros. La compañía presidida por Jose Manuel Entrecanales posee un PER de 32,95 veces. Es un dato, en principio, injustificado si consideramos que todavía está en camino de soterrar las que fueron las peores cuentas de su historia con unas pérdidas de 1.972 millones de euros al cierre de 2013.

De hecho, allá donde se mire -sin contar el aspecto técnico- apunta a que la acción está sobrevalorada. Un ejemplo de ello es el consenso de Facset que concede un precio objetivo más que superado por la realidad al hablar de una estimación media entre los brókeres de 49,20 euros, cuando sus títulos se encuentran en los 58,60 euros.

Analizando los gráficos, Luis Lorenzo, analista de DifBroker, reconoce lo evidente: Acciona "es un valor volátil", aunque lo que se está viendo ahora mismo es que "su canal bajista ha sido roto, por encima de los 52 euros, alcanzando su primera resistencia en la zona de 65 euros. Desde ahí está volviendo y la clave sería establecer hasta dónde llegará".

Sacyr. El último balón de oxígeno para la constructora ha venido de la mano de Repsol. La constructora ha anunciado que utilizará el dividendo extra que concederá la petrolera gracias a la venta de los últimos bonos que tenía de YPF (por valor de 1-324 millones) para reducir una deuda vinculada a Repsol que asciende 2.337 millones de euros. En total, Sacyr recibirá 122 millones de euros.

Con las obras de la ampliación del Canal de Panamá aún dando disgustos a la compañía, Fernando Lacadena, director financiero de la constructora, reconocía esta semana que su prioridad siguen siendo algunos países de Latinoamérica, incluído el estado panameño.

Lo llamativo de Sacyr es que, a pesar de la enorme volatilidad que envuelve al valor, los expertos están de su lado. El último año firma el ser uno de los valores más alcistas con una subida del 116%, nada más y nada menos. Y ha seguido corriendo, claro está, este ejercicio.

Un 70% de los brókeres recogidos por Facset consideran que la constructora está para ser comprada. De hecho, su precio objetivo se sitúa todavía por encima, hasta los 4,97 euros por acción. Pero, ¿qué hay detrás de esta compañía? “Es una historia de reestructuración con dos partes, la industrial y la inmobiliria, donde Testa supone el 60% de la valoración de la compañía", asegura Xavier Torres, gestor de Mora Asset Management Luxembourg.

Jazztel. ¿Tan sola se quedó? Al menos, tiene el consuelo de que los inversores no se han cansado de invertir en la teleoperadora española. Leopoldo Fernández Pujals, presidente de Jazztel, reconocía -con gran sentido del humor- que no se cree los rumores del mercado. Jazztel es una compañía con planes muy ambiciosos y ese seguirá siendo el camino, aseguraba en los pasillos de la Bolsa de Madrid. Y él, por cierto, estará allí para contarlo porque no piensa hacer un Telepizza, comentaba entre risas.

El calor de los rumores ha llevado a Jazztel a una ebullición que se cifra en el 38% de subida este 2014 (se eleva este porcentaje hasta el 94% si miramos un año atrás), aunque la pregunta ahora es, ¿qué sucederá con ella? El último capítulo de este culebrón se centra en las conversaciones que la teórica compradora Orange mantiene con la también francesa Bouygues Telecom.

Las casas de análisis siguen viendo recorrido a largo plazo en el valor pues otorgan un precio objetivo de 11,42 euros por título. Seis de cada diez incorporaría Jazztel a cartera, según Facset.

Los más bajistas del 2014: ArcelorMittal, Inditex y FCC

Si comenzamos de menos a más... la caída más reducida se va para la constructora de Esther Koplowitz. El recorte, de hecho, no supera el 5% frente a un mercado que dobla esta cifra al alza. FCC, que se ha revalorizado un 96% en el último año, se ha dado de bruces con la realidad en 2014.

La entrada de grandes magnates, tipo George Soros y Bill Gates, aupó tanto a la compañía que ahora la realidad ha llamado a su puerta. La constructora tocó su máximo anual el pasado 17 de enero en el nivel de 21,16 euros por acción y desde entonces todo ha sido caer... Actualmente ha vuelto a situarse en la cota de los 15 euros, a niveles de diciembre del año pasado.

"FCC no tiene mucha pinta de repuntar y, si tuviéramos que sacar alguna de cartera, sería ésta. El volumen flojea y en las subidas del mercado no ha terminado de hacerlo bien", comenta Luis Francisco Ruiz, director de Análisis de Estrategias de inversión, acerca de un título que se encuentra entre los cinco valores de la Cartera de Acciones de la Zona Premium.

Por otro lado, ¿es la caída de Inditex el desplome de un gigante? Sinceramente, los expertos se confiesan al afirmar que no. Es cierto que no apuestan por una ruptura de máximos por encima de los 120 euros por título, pero tampoco quieren lapidar a un valor que tiene más fácil ceder dado que la cota a la subido está mucho más elevada.

La compañía textil retrocede un 10% a lo largo del primer semestre del año, aunque expertos como Sara Carbonell, analista y responsable de clientes de CMC Markets, asegura que todo está seguro "mientas no pierda los 104 euros".

ArcelorMittal no ha aprendido la lección. Cerró 2013 siendo uno de esos peores valores del selectivo llamados a ser de los mejores al año siguiente...y no ha servido de mucho. 2014 confirma que su tendencia no es la mejor, con una caída del 10,4%.