Desde que el pasado 16 de octubre el Ibex35 marcara los 9.669 puntos, no ha hecho más que subir. Con descansos intermedios, eso sí, pero con una subida de más del 18% que le ha llevado por encima de los 11.400 puntos. Una revalorización que se ha visto superada por el 51% de las compañías y de la que no han participado tan sólo tres.

.jpg)

En este escenario, uno se podría plantear que- de las que más han corrido –podría haber un descanso en tanto que las más rezagadas podrían tener un buen comportamiento. Más si tenemos en cuenta que las perspectivas que hay sobre la mesa para el Ibex35 son alcistas. En concreto, la superación de la importante resistencia que tenía el índice en los 11.249 puntos – a la postre máximo significativo que le ha frenado en 2010,2011,2014 y 2015 – “incorpora mayor momento positivo, viene respaldada por un volumen de contratación creciente y permite que la serie de precios continúe construyendo una estructura de máximos/mínimos creicentes”, explica Luis Francisco Ruiz, director de análisis de estrategias de inversión. La resistencia inmediata que fija este experto está en la zona de 11.566 puntos “y más arriba en 12.102-12.240 puntos”. (Ver: Ibex35, ruptura de resistencia clave). Algo más incisivos se muestran los expertos de Renta 4 que incluso ven los 13.000 puntos antes del mes de junio.

(1).gif)

Gamesa, valor alcista que lo seguirá siendo

Un movimiento ¿en el que liderarán los valores que menos han subido?¿O seguirán liderando las alzas aquellos que más han subido? Depende del valor del que se hable.

De entre los primeros, Gamesa. Gabriela Vara, de Andbank reconoce que desde el nivel de los 8 euros lo ha hecho espectacularmente bien, sin descanso, y quizás sea tiempo de ir a chequear resistencias superadas que ahora deberán ejercer de soportes. “Zonas como los 10.4-9.90 euros. Demasiadas divergencias bajistas”. Fruto de estas subidas, las casas de análisis comienzan a replantearse los objetivos.

.jpg)

Los filtros técnicos de la Zona Premium recogen puntuaciones elevadas con lo que “una corrección de corto plazo debería interpretarse como una oportunidad para incorporarse a la tendencia alcista primaria”, dice Ruiz. De hecho, la primera zona representativa estaría comprendida entre 9.92 y 9.75 euros, anterior resistencia clave que es aproximación a la media de 40 sesiones.

De los rezagados, BBVA y Bankinter en correcciones. Enagás, a cartera

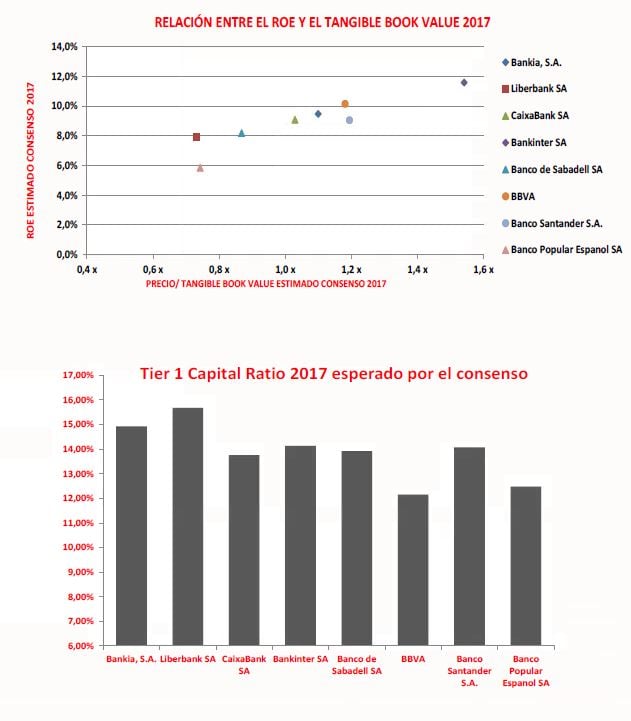

Si escogemos entre los valores que han quedado algo más rezagados en la última subida del selectivo español, tenemos en su mayoría al sector financiero. Bankinter, Sabadell o Caixabank pero también BBVA y Banco Santander. De hecho, dicen los expertos que han sido precisamente las entidades las que no han permitido al Ibex35 ver niveles superiores. Pero ¿podrían invertir esta tendencia? Aunque dentro de este sector, también hay oportunidades. Dice la experta de AndBank que el mercado ha vuelto a valorar los bancos según ROE y Price to Book. El mejor de la clase, sin duda, es Bankinter “aunque el mercado ya le ha premiado. De hecho, “la cotización se encuentra estancada dentro de un rango con techo en 7.44 euros, máximo de 2014 y suelo en 5.85 euros”.

Fuente: Andbank

El movimiento “dura varios meses y provoca que las medias móviles de largo plazo comiencen a aplanarse. A la vez, aparecen amplias divergencias bajistas en osciladores de precios y en el volumen de contratación”. Con lo que estamos ante una acción carente de dirección donde una operativa en rango parece la más adecuada. Aquí también se podrían aprovechar visitas puntuales a niveles de soporte para entrar en el valor.

.jpg)

Sin embargo, el director de análisis de Estrategias de inversión ve algo más atractiva a BBVA. Y eso que el valor “se encuentra en una fase de consolidación o falta de tendencia a medio/largo plazo”. Las medias móviles se cruzan con frecuencia y la volatilidad comienza a repuntar, lo que le hace ser prudentes con el valor. “Si no me quedara otra opción que entrar, intentaría hacerlo en niveles más próximos a 8.552, aproximación a la media móvil de 40 sesiones”.

.jpg)

Fuera del sector financiero, Enagás es la opción. José Antonio González, analista de Estrategias de inversión reconoce que la estructura alcista es impresionante, de libro, con lo que “cualquier movimiento reactivo debería ser aprovechado puesto que la probabilidad sigue de nuestro lado”. Eso sí, debe mantener los 25.725 euros para seguir creyendo en el rebote alcista. (Ver: Enagás: análisis técnico tras tocar el primer soporte). La acción es una de las incorporaciones recientes a la cartera sobre Ibex 35 pues “la reciente recuperación de posición activa señales de compra en osciladores de precios que vienen respaldadas por un incremento en el volumen de contratación y que se producen a favor de la tendencia alcista primaria”. (Ver: Estrategia sobre Enagás)

(1).jpg)

Pero ¿y si miramos a los valores que han caminado en sentido contrario al del índice? Prácticamente no hay opción en ninguno. Tanto OHL como ArcelorMittal y Banco Popular son valores bajistas aunque hay alguno que no hay que dejar de lado. En el caso de ArcelorMittal se encuentra activando señales de venta con osciladores sobrecomprados y “si consolida por debajo de los 9.25 euros, desarmaría la estructura al alza desarrollada en las últimas semanas y el riesgo de mayores caídas se incrementaría”. Y ¿sobre OHL? Por debajo de 22 euros habría que estar fuera o cortos pues estaría buscando zonas de 18 euros a no ser que se sujete sobre los 20.25 euros y reaccione.

Banco Popular, alcista con prudencia

Aunque para Banco Popular es más de lo mismo - de hecho, la fortaleza no es seña de identidad de la compañía - dicen los expertos que esta entidad podría dar un último tirón. El último en posicionarse sobre la compañía ha sido Goldman Sachs que ha cambiado su estimación de vender a neutral y eleva el precio objetivo hasta los 4.30 euros para los próximos doce meses, en torno a un 3% de revalorización desde los precios actuales. El analista de Estrategias de inversión considera que la compañía muestra síntomas a favor de la toma de psoiciones "como la divergencia alcista en el oscilador MACD y su señal de compra o la superación de la directriz bajista proyectada desde los máximos registrados el pasado mes de octubre 14 aunque deberíamos esperar la superación clara de los 4.11 eeuros por acción para tomar posiciones de cara a los máximos anuales". Un nivel que ya ha superado.