.png)

INDITEX

Inditex destaca en la bolsa española y en la europea por ser uno de los valores más estables, aunque caro, sigue teniendo potencial de subida. En concreto, los brokers sitúa su precio objetivo en 34,26 euros, un 5,58% por encima de la cotización actual. Además, el porcentaje de brokers seguidores de la textil gallega que recomiendan comprarla es cada vez mayor, hasta situarse actualmente en el 66%, el máximo desde hace doce meses.

Lo mejor de todo es que este aumento de las recomendaciones de adquisición ha ido en contra de los consejos de venta, que sólo suponen el 9% del total.

.png)

Fuente: FactSet (pinche para ampliar imagen)

%%%Le avisamos cuando INDITEX alcance niveles clave|ITX%%%

H&M

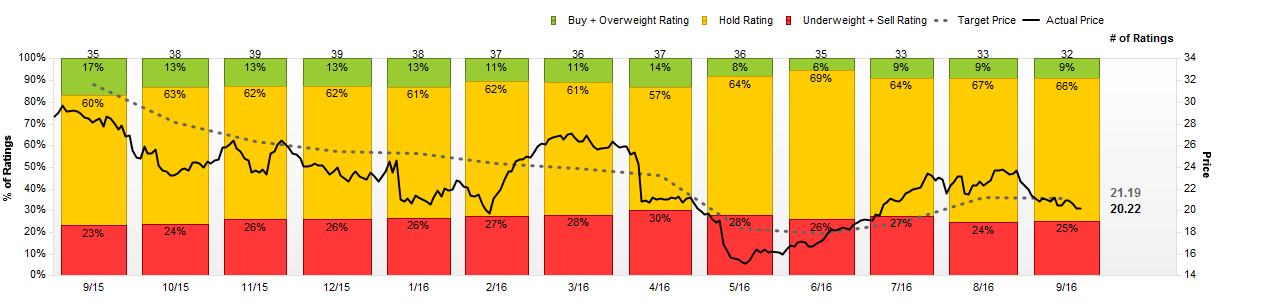

Pero por encima del potencial de Inditex se sitúa H&M. La competidora de la española por antonomasia ha tenido un año y unas cuentas semestrales más flojas que Inditex, sin embargo, quizás por lo que se ha perdido por el camino, el potencial de subida que le otorgan los expertos es superior. Los brokers fijan el precio objetivo de H&M en 28,25 coronas danesas, lo que desde el precio de cotización de hoy supondría un camino abierto de casi el 8%.

Curiosamente, las recomendaciones se reparten más y aquí el porcentaje de brokers que aconseja comprar el valor es del 43% y el de expertos que se muestran a favor de vender asciende al 26%.

KERING

Sin salir de Europa podemos encontrar otras empresas textiles con potencial, como la gala Kering. En este caso el precio objetivo consensuado se eleva a 182,32 euros, un 2,3% por encima del precio que marca este miércoles.

Aunque el potencial en Kering está más reducido, hay que resaltar que desde junio ha subido un 30%, por lo que más de la mitad de los brokers aconsejan comprarlo (58%), mientras que el resto, al menos, abogan por mantenerse.

.png)

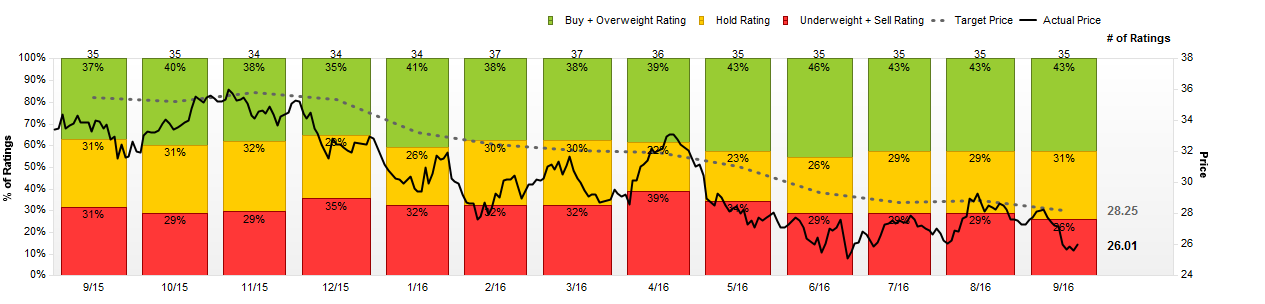

GAP

Si damos un salto al charco, encontramos grandes marcas como Gap o L. Brands, pero sin potencial bursátil, a ojos de los brokers. Gap, por ejemplo, posee un precio objetivo de 21,19 euros, un 6,6% por encima del precio al que cerró ayer la sesión en EEUU, lo que le convierte en la peor apuesta a largo plazo en el sector si nos fiamos del juicio de los brókers.

Este pronóstico de caídas a doce meses vista hace que los brokers que aconsejan comprarlo apenas alcanzan el 9%. Aunque este número apenas ha variado en los últimos tiempos, incluso cuando el precio marcaba mínimos anuales en mayo. En las filas de la marca francesa priman los consejos de mantenimiento, que se elevan al 66%.

L. BRANDS

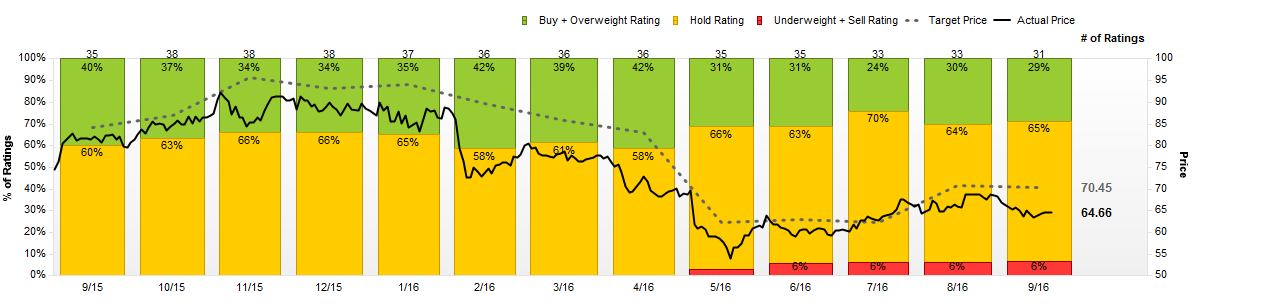

L. Brands, por su parte, podría caer a niveles de 70,45 dólares (un 2,53%), según los brókeres, que parece que no confían en que la secuencia de máximos y mínimos crecientes que ha desarrollado desde mayo tenga gran continuidad en el largo plazo.

Es por ello que, desde que L. Brand hiciera suelo en mayo y comenzara la escalada alcista, han ido aumentando los mensajes de los brokers que alertaban de que era preferible vender la acción, aunque aún son una minoría, un 95%. En cambio, aún un 29% aconsejan comprarlo y un 65% mantenerlo.

Fuente: FactSet (pinche para ampliar imagen)