Nadie espera muchas novedades de esta reunión. Probablemente la FED decidirá volver a restar otros 10.000 millones de dólares a su programa mensual de compra de activos hasta dejar la cifra en 25.000 millones de dólares. El programa QE3 que dura hasta la actualidad se inició con 85.000 millones de dólares al mes que se usaron para adquirir bonos del tesoro y MBS. (Ver:

Habemus tapering)

Son pocos –muy pocos- los que discuten la idoneidad de este programa que se puso en marcha cuando Ben Bernanke dirigía la FED, pero lo cierto es que esta expansión monetaria y la rebaja de los tipos de interés cerca de cero han posibilitado la salida de la crisis y lo que es más, la subida de las bolsas. Por eso la cuestión desde el pasado mes de mayo del año 2013 es el efecto que va a tener el fin de este programa en la economía y en los mercados.

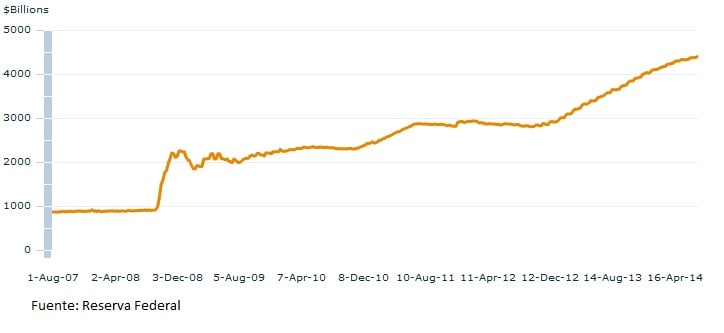

Balance de la FED

De momento los mercados parece que han ido asimilando poco a poco que será en octubre cuando se ponga fin a estas compras. Por eso los debates de la Reserva Federal se centran cada vez más en otras cuestiones como es el calendario de las subidas de tipos de interés.

La mayor parte de los economistas creen que la primera subida del precio del dinero se producirá a partir del año que viene. Aunque no se conoce el calendario hace unos meses la propia Yellen sugirió que el primer incremento de los tipos podría sucederse alrededor de seis meses después de que finalizara el tapering, es decir, alrededor de finales del primer trimestre del año que viene. Todo depende, eso sí, de la evolución de la economía de Estados Unidos. Sobre todo del empleo y de la inflación a largo plazo. Por el momento, los últimos datos que hemos conocido muestran una mejora del mercado laboral importante. En junio el desempleo cayó al 6,1% después de que en los últimos años se hayan creado más de 9 millones de puestos de trabajo, que es una cifra superior a la que se perdió en los años posteriores a la crisis subprime.

Creación de empleo

.jpg)

Preocupa más la tasa de inflación, aunque las últimas tendencias implican una lenta escalada hacia el objetivo del 2%.

La propia Yellen afirmó en una de sus últimas intervenciones ante el Congreso de Estados Unidos que si los datos económicos siguen mejorando mejor de lo previsto, la subida de los tipos de interés será también antes de lo esperado. Aunque no quiere decir nada porque la FED nunca ha establecido un calendario específico.

Eso sí, quizá en esta reunión los miembros del Comité podrían comenzar a dar algunas pinceladas. En las últimas actas hemos visto cómo algunos de los responsables de la FED apostaban por comunicar mejor todos los pasos que se dan en cuanto a la política monetaria para que los mercados no sobre reaccionen.

El propio Allan Greenspan decía hace sólo unos días en una entrevista con MarketWatch, que esperaba una reacción de los mercados a la decisión de subir los tipos de interés. (Ver noticia en Estrategias de Inversión).

Quizá sean los mercados los que más expectativas tienen con respecto a la próxima reunión de la FED y sus posteriores actas. Janet Yellen no dejó escapar la ocasión durante la última aparición ante el Congreso de Estados Unidos para lanzar un aviso a navegantes; le preocupan las altas valoraciones de algunos sectores en la bolsa estadounidense.

Hay quienes aseguran que estas altas valoraciones tienen mucho que ver con la política de expansión monetaria que ha llevado la FED en estos años y que ha inundado de dinero el sistema. Tanto es así, que el balance de la autoridad monetaria ha superado los cuatro trillones de dólares en este tiempo. Al propio Allan Greenspan le preocupa cómo va Yellen a gestionar esta cantidad. Es más, le preocupa cómo va a reducirla, sobre todo teniendo en cuenta la relación que ha tenido con las subidas de las bolsas.

¿Estará dispuesta Janet Yellen a pinchar la burbuja que, en su opinión podría estar formándose en estos sectores? El antecesor de su antecesor, Allan Greenspan afirma que está en la condición humana la formación de las burbujas; que adquieren vida propia una vez que se han formado. El que fue presidente de la FED durante 18 años -al que se le atribuye la responsabilidad de haber gestado la burbuja de las subprime con su política de bajos tipos de interés- que la autoridad monetaria tenga capacidad para evitar que estas burbujas se formen.

Hace unas pocas semanas los analistas de Citigroup emitían un informe para sus inversores en el que hablan de la responsabilidad de la FED antes las dos últimas burbujas, la de las puntocom y la de las subprime. En su opinión tras crisis del año 2000 Greenspan debería haber iniciado la subida de tipos cuando comenzó a recuperarse la economía dos años después.

En el caso de las subprime, la propia Yellen ha reconocido que había signos más que evidentes como para haberla previsto con antelación.

¿Las palabras de Yellen ante el congreso evidencia que ella cree que estamos ante una nueva burbuja? En realidad, no. Sin embargo se mostró dispuesta a incentivar una mayor regulación y transparencia para mitigar los riesgos del sistema financiero.

Habrá que ver si en la próxima reunión, Yellen y el resto de miembros de la Reserva Federal hablan de burbuja.