Una ampliación de capital con el objetivo de fortalecer el balance de la compañía tras las últimas adquisiciones realizadas para cumplir los, cada vez más, rigurosos requisitos regulatorios y poder aprovechar las oportunidades de una economía doméstica que da signos de recuperación. Tal y como confirmaba a la Comisión Nacional del Mercado de Valores (CNMV)

. En total, la captación de fondos propios de la operación asciende a 1.382.709, 26 euros.

Pero vayamos por partes. La operación se ha hecho en dos rondas. Ayer la entidad realizó una colocación acelerada entre inversores institucionales de 396.341.464 acciones, de las que 30 millones eran de autocartera, por el que consiguieron un efectivo de 650 millones de euros y que representan un 10.99% del capital, con posterioridad a dicha operación. Además,

se garantiza la entrada del inversor colombiano, Jaime Gilinski y del fondo mexicano Fintech. Según informaba El Confidencial, Gilinski y Fintech suscribirían 425 de los 650 millones de euros del primer tramo, a un precio de 1,64 euros por título; y se han comprometido a hacer frente también a la parte que les corresponde del segundo, en el que las acciones se ofrecerán a 1,10 euros.

Ahora está sobre la mesa de los minoritarios decidir si acuden o no a la ampliación. Las condiciones están puestas: el nominal con derecho a suscripción preferente son 83.262.437,875 euros mediante la emisión y puesta en circulación de 666.099.503 acciones ordinarias del grupo. Una operación en la que serán necesarios 5 derechos de suscripción preferente para suscribir una acción nueva en el Aumento con Derechos, indica la entidad al organismo regulador. Esta parte representará, una vez cerrada la operación, un 16.66% del capital. Las nuevas acciones se emitirán por su valor nominal de 0.125 euros más una prima de emisión de 0.975 euros por cada nueva acción, lo que representa un tipo de emisión total de 1.10 euros. El período de suscripción preferente tendrá una duración de 15 días naturales a partir del día siguiente al de publicación del anuncio del Aumento con Derechos en el Boletín Oficinal del Registro Mercantil. En total, si se colocan 1.400 millones de euros, Sabadell ampliará su capital en un 26%, con la consiguiente dilución para los actuales accionistas, que deberían ejercer su derecho de suscripción si quieren mantener su participación actual.

Los objetivos, claros

Los objetivos que ha planteado la compañía para llevar a cabo esta ampliación de capital fueron claros:

- Aumentar la cuota de mercado y mejorar la rentabilidad del negocio

- Situar el ratio de eficiencia por debajo del 40% al final del periodo

- Mejorar la rentabilidad sobre activos propios (ROE), hasta situarlo por encima del 10%

- Rebajar el ratio depósitos/ créditos por debajo del 105%

- Reforzar el capital hasta llevar el TIER 1 por encima del 10%.

Y todo, en aras de cumplir con el actual plan estratégico. En el que además se incluye el pago de un dividendo equivalente al 50% del beneficio de 2014, que será íntegramente en efectivo.

Y ahora la duda ¿acudir o no a la ampliación? Javier Ruiz Capillas, de Interdin Bolsa reconoce que “aunque parte esperada y bien estructurada (425 millones están cubiertos y 650-750 millones, asegurados), la realidad es que el grueso de la ampliación se destina a fortalecer recursos propios con lo que tendrá un impacto significativamente negativo en el beneficio por acción del banco (estimamos un 25% en 2014), por lo que esperamos una caída significativa del valor”. Y es que la realidad es que “los bancos españoles necesitan capital y, como hemos mantenido en diversas ocasiones, la mejor entidad dentro del selectivo español es Bankinter, ya que el riesgo de una ampliación de capital se reduce”, reconoce Gisela Turazzini, Cofundadora de BlacBird.

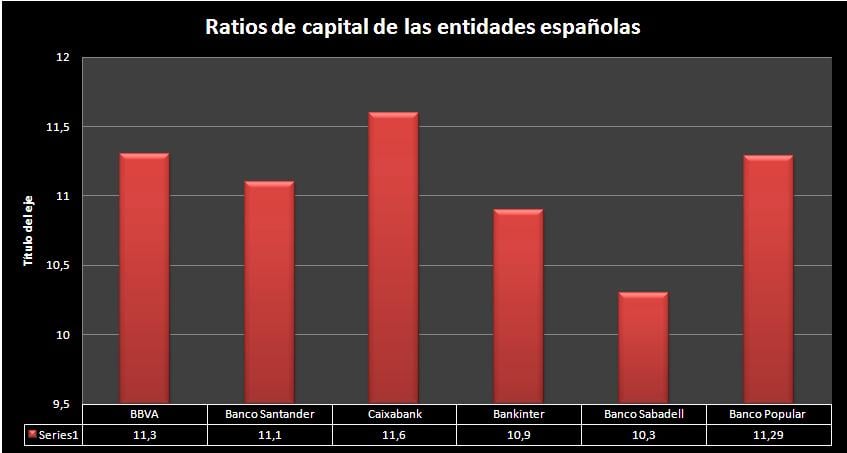

Ratio de capital

* Ratios de capital en función a los criterios de Basilea III sin implementación total

Esta experta recomienda esperar a ver el precio de emisión de las nuevas acciones “para tomar una decisión que, en todo caso, sería durante o después de la ampliación de capital, nunca antes”.

Ante esto, sólo queda ver si, desde un punto de vista técnico, es posible rasgar algún céntimo en el valor. Y es que el valor acumula una penalización del 8.8% en lo que va de año, frente a la subida del 5.6% del índice de referencia, el Ibex35. Dicen los expertos que siendo banca española, sobran las palabras. “No hay nada más que ver en el gráfico cómo, desde 2007, aquí no se invierte un euro”, explica Manuel Chacón, experto de Iriondo Inversiones. A medio plazo, ha encontrado un doble apoyo en precios de 1.25 euros “desde donde encuentra dos resistencias muy complicadas, como son los 1.902 con ruptura en falso reciente y los 2.25 euros, nivel clave que diéramos un cambio de sesgo a positivo”.

Gráfico Sabadell Iriondo Inversiones

.jpg)

La zona clara a la baja es 1.60 pero seguramente, “antes de recortarla le darán alegría con subidas para que los inversores se animen a acudir a la ampliación”, explica Alberto Iturralde, responsable de Diasdebolsa. Incluso el analista de Apta Negocios, Roberto Moro ve más probable la apertura de cortos “si cierra por debajo de 1.73 euros con objetivos en 1.65 y 1.56 euros”.

Muchas dudas todavía en el horizonte para un valor que, por indicadores, se encuentra con una de las puntuaciones más altas de la bolsa española, tan sólo con la volatilidad creciente de medio y largo plazo como único motivo que podría encontrar para descender. En este escenario, dicen los expertos, lo mejor es tener precaución y esperar señales claras de compra, con lo que lo mejor es estar ahora mismo al margen.