Ya ha comenzado la reunión del Comité Federal del Mercado Abierto (FOMC) y la mayor parte del mercado espera un mensaje más hawkish de la autoridad monetaria, es decir, que en su comunicado y posterior rueda de prensa de Yellen se de algún esbozo del calendario y la fórmula para la normalización monetaria. (

Hagan sus apuestas. Todo a la FED)

Los expertos de JP Morgan explican que la economía parece estar mejorando en los últimos meses “después de un primer trimestre muy decepcionante, y apunta hacia crecimientos del 3% para el segundo semestre del ejercicio”.

Recuerdan en la firma que la FED comenzó a bajar los tipos en septiembre de 2014, hace ahora justo 7 años. En aquel momento estaban en el 5,25%. “Las sucesivas bajadas llevaron los tipos hasta el 0-0.25% en diciembre del 2008. Ahora, esperamos que los tipos comiencen a subir en Junio, –explican estos expertos-. No cabe duda de que esta política monetaria ha sido una fuerza que ha estado presionando a los mercados al alza, en un entorno de reducción paulatina de la incertidumbre y de cero retorno en el cash. La pregunta que nos hacemos todos es si después de tanto tiempo de una políticas tan expansiva (a la que incluso se ha añadido el forward guidance y el QE), el endurecimiento monetario va a ser un problema para los mercados”, se preguntan.

Los analistas de JP Morgan consideran que la subida de tipos será paulatina y sólo esperan que se eleven en 250 puntos básicos en los primeros 18 meses, hasta finales de 2016. ”Nada que ver con 1994 cuando la Fed tuvo que subir tipos en más de 300 puntos básicos en menos de un año. Si nuestros economistas están en lo cierto, las mejoras en el crecimiento harán que los tipos suban por los motivos “buenos”, y no serán subidas provocadas por repuntes de inflación que son las “malas”.

Si la firma no se equivoca, los tipos podrían terminar 2015 cerca del 1% para llegar hasta el 3,5-3,75% a finales de 2017.

¿Qué va a pasar con las bolsas?

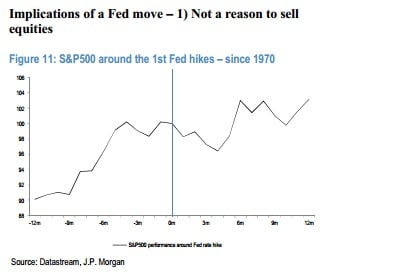

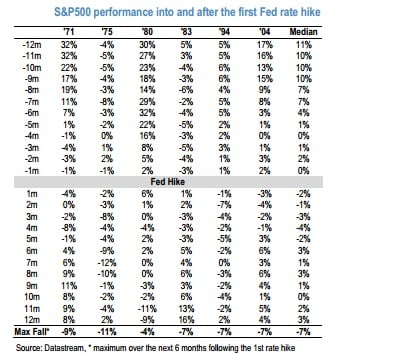

Como siempre hay que repasar la historia. En J.P. Morgan se han dado cuenta que “en los seis últimos ciclos en los que se subía tipos por primera vez tras salir de una recesión, de media la renta variable lo hacía bien durante los tres meses anteriores al primera subida de tipos, pero sin embargo el comportamiento no era bueno tras esa primera subida durante los siguientes 3-4 meses. Luego el mercado volvía a recuperar, alcanzando nuevos máximos en los 12 meses posteriores a la primera subida de tipos”.

Sin embargo, en la entidad apuntan que “los precedentes de comienzo de subidas de tipos en otros ciclos no tienen por qué servir de experiencia útil, ya que es la primera vez que los tipos están a cero durante tanto tiempo. Desde los años sesenta, la media de tiempo que pasaba entre la última bajada de tipos y la primera subida era de 15 meses (la más larga fue de 37 meses a principios de los 60)”, explican.

En su opinión, los activos que pueden sufrir más la posible subida de tipos son los activos líquidos “pero en el medio plazo, los activos líquidos como la renta variable seguramente se comporten mejor que los que son más ilíquidos como el crédito”, aseguran en la entidad.