GVC Gaesco ha actualizado su lista de Valores españoles preferidos para septiembre, destacando una selección de compañías españolas con un elevado potencial de revalorización. En esta ocasión, Solaria entra en la cartera en sustitución de Naturgy, mientras que nombres como Banco Santander, Acciona, CAF, Cellnex, CIE Automotive, Ebro Foods, Elecnor, MERLIN Properties, eDreams ODIGEO, Enagas y Sacyr mantienen su protagonismo. Estas empresas, que abarcan sectores estratégicos como la banca, el turismo online, las energías renovables y las concesiones, se presentan como opciones sólidas para los inversores que buscan diversificar sus carteras en un contexto de creciente volatilidad.

Entre los valores más destacados, Banco Santander encabeza la lista con un precio objetivo de 6 euros por acción y un potencial de subida del 33%. Por su parte, eDreams ODIGEO sigue mostrando la fortaleza de su modelo de suscripción Prime, con un precio objetivo de 11,5 euros y un alza estimada del 70%. Enagás y Sacyr también ofrecen atractivas perspectivas de crecimiento, impulsadas por su enfoque en la sostenibilidad y la optimización financiera.

Banco Santander

Banco Santander sigue siendo una de las principales recomendaciones de GVC Gaesco, con un precio objetivo de 6 euros por acción, lo que representa un potencial derevalorización del 33%. El banco ha mostrado una sólida estructura operativa dividida en cinco negocios globales: Retail & Commercial, Digital Consumer Bank, Corporate & Investment Banking, Wealth Management & Insurance y Payments. El negocio minorista representa el 61% del volumen de créditos y depósitos, mientras que la banca de consumo aporta un 20% de los créditos.

Para 2024, se prevé un crecimiento de los ingresos en un dígito medio simple, una mejora en la eficiencia operativa con un ratio inferior al 43%, y una rentabilidad sobre el capital tangible (RoTE) del 16%. La entidad sorprendió positivamente en el segundo trimestre de 2024, con un beneficio neto atribuible de 3.207 millones de euros, un aumento del 20,1% interanual, y una mejora en la eficiencia, con un ratio del 40,6%. Además, la rentabilidad proyectada para 2024 con un payout estimado del 50% se sitúa en un 9%, dividida en dividendos y recompra de acciones.

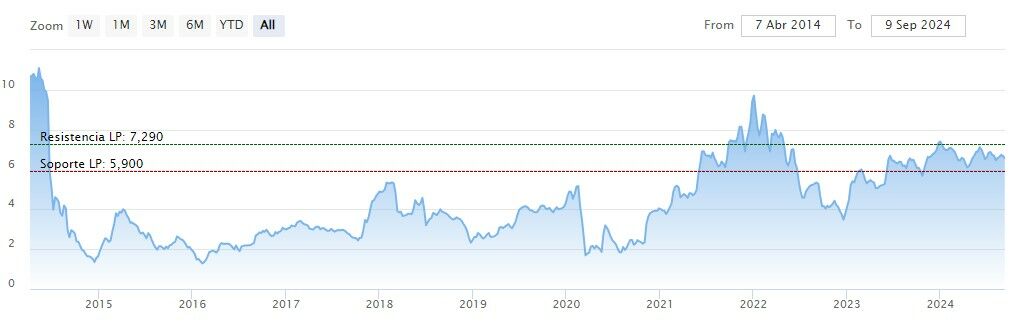

eDreams ODIGEO

eDreams ODIGEO, un actor destacado en el sector de los viajes, mantiene su presencia en la lista de GVC Gaesco con un precio objetivo de 11,5 euros por acción, lo que representa un potencial de revalorización del 70%. La compañía ha consolidado su modelo de suscripción Prime, que genera márgenes sólidos, incluso en un entorno donde los viajes se reservan con menos antelación y a menores costos.

La reciente OPA parcial de la compañía sobre sus propias acciones, fijada en 6,9 euros por acción, ha mantenido su cotización cercana a ese nivel, pero se espera que la oferta finalice el 6 de septiembre. En general, las perspectivas para eDreams son positivas, con la expectativa de que su modelo de negocio resista ante cualquier desaceleración del sector turístico. La empresa ha reafirmado sus objetivos para el año fiscal 2025 y planea una actualización estratégica en 2025.

Enagás

Enagás ha experimentado cambios significativos, destacando la venta de su participación en la estadounidense Tallgrass Energy a Blackstone, lo que ha generado una minusvalía de 360 millones de euros. A pesar de esta pérdida, la operación ha reducido la deuda de la compañía y la ha preparado para futuras inversiones en hidrógeno verde.

A largo plazo, Enagás planea realizar inversiones anuales de 600 millones de euros entre 2027 y 2030, con un retorno esperado del 7%. La venta de Tallgrass es vista como un paso necesario para mejorar su situación financiera, permitiéndole enfocarse en los retos futuros, como las inversiones en energías renovables y las nuevas regulaciones que se avecinan.

En cuanto a los dividendos, la empresa ha mantenido su compromiso para 2023 con un pago de 1,74 euros por acción, pero ha reducido las proyecciones de dividendos para 2024 y 2025 a 1 euro por acción, en línea con su estrategia de sostenibilidad a largo plazo. A pesar de la reducción del dividendo, GVC Gaesco mantiene una visión positiva de la empresa, con un precio objetivo ajustado de 18 euros por acción.

Sacyr

Sacyr sigue siendo una apuesta sólida gracias a su negocio concesional, que representa el 96% del valor estimado de la empresa. La compañía ha logrado transformar su enfoque, pasando de ser una constructora diversificada a una gran operadora de activos concesionales. Este cambio permitirá a Sacyr mejorar sus dividendos y apuntar a un aumento en sus calificaciones crediticias a medio plazo.

La compañía cuenta con una cartera de 70 activos, de los cuales 34 son carreteras, y el resto se distribuye entre concesiones de agua, hospitales y otros activos. Sacyr también ha anunciado la venta de algunos activos operativos y mantiene un interés corporativo significativo, con su consejo de administración controlando un 30% de la compañía.

En términos de deuda, Sacyr ha logrado reducir su deuda con recurso a 196 millones de euros en 2024, mejorando su posición financiera. GVC Gaesco valora la empresa en 4,2 euros por acción, lo que representa un potencial de crecimiento del 28%.

La lista de valores preferidos de GVC Gaesco para septiembre destaca oportunidades en sectores clave como la banca, los viajes, las infraestructuras y las energías renovables. Con un enfoque en la diversificación y la sostenibilidad a largo plazo, estas empresas ofrecen un potencial atractivo para los inversores que buscan aprovechar las tendencias de crecimiento en el mercado español.