El sector inmobiliario ha demostrado históricamente ser una opción sólida para los inversores, especialmente en épocas de incertidumbre económica. La inversión en bienes raíces, a través de la bolsa, ofrece acceso a una gama de subsectores como el residencial, retail, oficinas y logístico, cada uno con sus propias características y dinámicas de crecimiento. La diversificación que proporcionan estas inversiones es una de sus principales ventajas, al permitir a los inversores mitigar riesgos asociados a la concentración en un único tipo de activo.

Sin embargo, no todo es color de rosa. El sector inmobiliario es particularmente sensible a los ciclos económicos, y puede verse afectado por cambios en las tasas de interés, políticas fiscales y otras variables macroeconómicas. En periodos de desaceleración económica, la demanda de inmuebles puede disminuir, lo que puede impactar negativamente en los precios y la rentabilidad. A pesar de estos riesgos, en el largo plazo, el sector ha demostrado resiliencia, recuperándose con fuerza tras ciclos de recesión, lo que lo convierte en una opción atractiva para inversores con una visión a medio y largo plazo.

En el panorama actual de 2024, algunas empresas inmobiliarias en la bolsa española se están destacando por su capacidad de revalorización y las recomendaciones positivas de los analistas.

Opciones de inversión en el sector inmobiliario

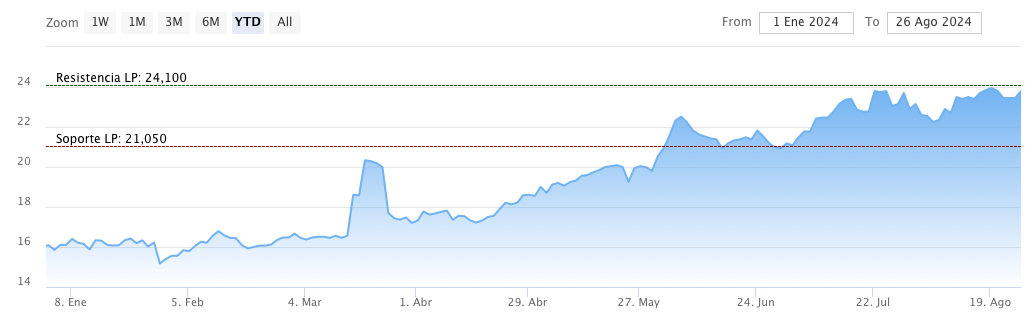

Aedas Homes se ha posicionado como una de las inmobiliarias más destacadas en 2024, con un crecimiento del 53,83% en el valor de sus acciones, alcanzando los 23,800 euros. Según el consenso de analistas de Reuters, el precio objetivo para las acciones de AEDAS se sitúa en 25,21 euros, lo que sugiere un potencial de crecimiento del 5,5%.

De las 11 casas de análisis que siguen el valor, seis recomiendan comprar y cinco mantener, reflejando un sentimiento positivo hacia la compañía. Firmas como Oddo BHF y CaixaBank BPI son especialmente optimistas, con precios objetivos de 26,50 y 26,60 euros respectivamente, lo que implicaría una revalorización de hasta un 14,9%.

AEDAS Homes se ha consolidado como uno de los líderes en el mercado residencial español, con un enfoque en el desarrollo de viviendas de alta calidad en ubicaciones estratégicas. La compañía ha logrado mantener una sólida rentabilidad, con un PER de 9,76x y una rentabilidad por dividendo del 19,23%, lo que la convierte en una opción atractiva para los inversores que buscan tanto crecimiento como ingresos pasivos.

Neinor Homes ha tenido un desempeño notable en 2024, con un aumento del 35,23% en el valor de sus acciones. El consenso de Reuters fija un precio objetivo de 13,92 euros por acción, lo que implica un potencial de crecimiento superior al 5%.

Neinor cuenta con cinco recomendaciones de compra y tres de mantener, reflejando un sólido respaldo por parte de los analistas. Banco Sabadell, con un precio objetivo de 14,33 euros, y Oddo BHF, con 15,90 euros, son especialmente optimistas, proyectando una revalorización de hasta un 22%.

Neinor Homes se ha destacado por su liderazgo en la rentabilidad por dividendo dentro del sector inmobiliario, con una tasa del 20,3% y un PER de 14,71x. La empresa ha adoptado una estrategia de crecimiento sostenible a través de asociaciones estratégicas, como la reciente colaboración con Avenue Capital Group para desarrollar 700 viviendas en Mijas, Málaga. Además, su Plan Estratégico 2023-2027 prevé una inversión de 1.000 millones de euros en nuevas adquisiciones de suelo, fortaleciendo su posición en el mercado.

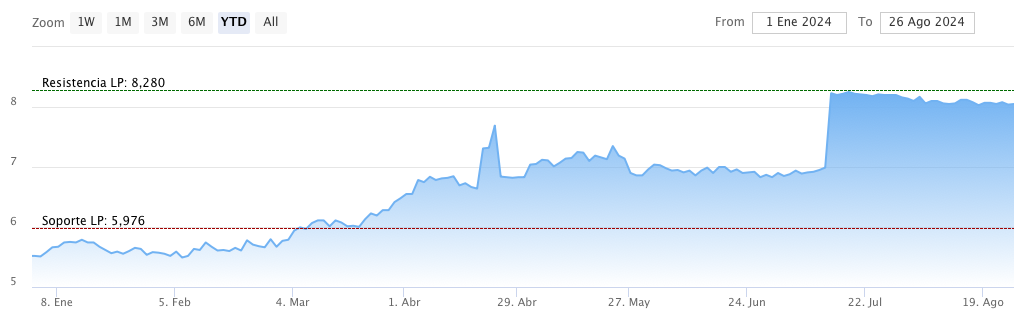

Arima Real Estate ha visto una apreciación del 32,60% en sus acciones en 2024, alcanzando los 8,40 euros. Este crecimiento ha sido impulsado por la oferta pública de adquisición (OPA) presentada por el grupo suizo JSS (J. Safra Sarasin), que ofrece 8,61 euros por acción, una prima del 39% sobre el precio anterior a la oferta.

Según el consenso de Reuters, Arima tiene un precio objetivo de 9,68 euros por acción, con un potencial de crecimiento del 15,24%. La empresa cuenta con dos recomendaciones de compra, destacando como una opción interesante para quienes buscan beneficiarse de esta OPA.

La oferta de JSS para adquirir el 50,01% de las acciones de Arima ha sido un catalizador clave para su revalorización. La OPA, valorada en más de 244 millones de euros, ha generado un aumento significativo en el valor de las acciones de Arima, lo que subraya el atractivo de la compañía en el contexto actual del mercado. Esta operación representa una oportunidad estratégica para los inversores que buscan beneficiarse de movimientos corporativos en el sector.

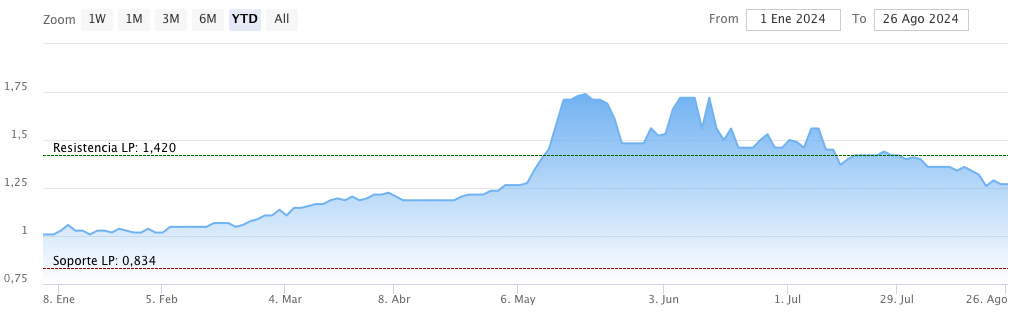

Las acciones de Lar España han subido un 30,73% en lo que va de 2024, tras el anuncio de la OPA por el 100% de las acciones por parte del consorcio Hines y Grupo Lar, a un precio de 8,10 euros por acción.

A pesar de la prima ofrecida en la OPA, Renta 4 recomienda no acudir a la misma, argumentando que el precio ofertado infravalora los activos y el negocio de Lar España. Renta 4 establece un precio objetivo de 9,85 euros por acción, lo que sugiere un potencial de revalorización adicional del 18%. El consenso de Reuters, por su parte, fija un precio objetivo de 8,55 euros por acción, con seis recomendaciones de compra.

Lar España es una de las principales SOCIMIs (Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario) en el mercado español, con un enfoque en el sector retail. La OPA actual refleja el interés significativo tanto de inversores externos como de su propio gestor, Grupo Lar, en consolidar su posición en el mercado. Sin embargo, la recomendación de Renta 4 de no aceptar la oferta destaca el valor intrínseco que los analistas ven en la compañía.

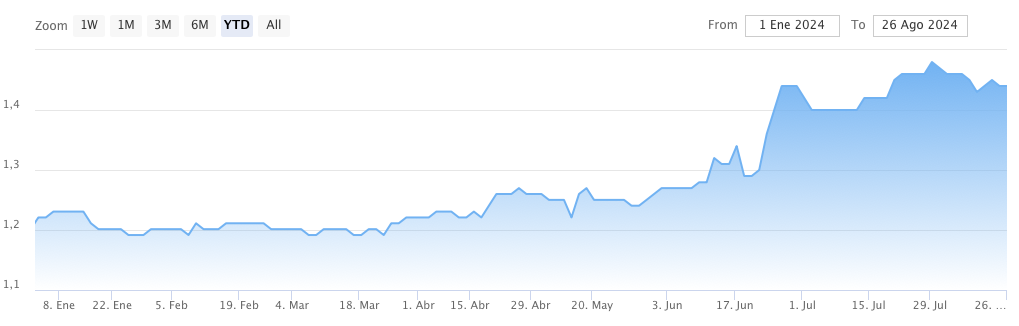

Libertas 7 ha experimentado una revalorización del 25,98% en 2024, alcanzando un valor de 1,27 euros por acción.

Aunque la empresa no cuenta con un seguimiento tan amplio como otras grandes inmobiliarias, su desempeño ha sido consistente y positivo, reflejando un sólido manejo de sus negocios principales.

Libertas 7, con sede en Valencia, opera en la promoción inmobiliaria, turismo y gestión de inversiones financieras. A pesar de no haber realizado entregas inmobiliarias en el primer semestre de 2024, la empresa ha mostrado progreso en todas sus áreas de negocio. Se espera que dos promociones sean escrituradas en el primer semestre de 2025, lo que podría impulsar aún más el valor de sus acciones. Con un enfoque en la rentabilidad a largo plazo, Libertas 7 sigue siendo una opción atractiva para los inversores que buscan crecimiento sostenido.

El valor de los títulos de Grupo Insur ha aumentado un 21,70% en lo que va de 2024. Reuters establece un precio objetivo de 12,6 euros por acción, lo que implicaría un potencial de revalorización del 50% desde su precio actual de 8,40 euros.

Renta 4 reitera la recomendación de sobreponderar el valor, con un precio objetivo de 10,40 euros, subrayando la solidez del plan de negocio de la empresa y la significativa valoración por debajo de su NAV (Net Asset Value).

Grupo Insur ha reportado un fuerte crecimiento en ingresos y actividad comercial en 2024, logrando una notable reducción de su apalancamiento y un aumento en su cartera de preventas. La empresa espera que el segundo semestre del año sea aún más fuerte en términos de ventas y beneficios, lo que respalda las expectativas positivas de los analistas para el futuro.

MERLIN Properties ha avanzado un 13,5% en 2024, con sus acciones alcanzando los 11,12 euros. Reuters fija un precio objetivo de 11,99 euros por acción, mientras que GVC Gaesco Valores es aún más optimista, elevando su precio objetivo a 13,70 euros.

Con 16 recomendaciones de compra y solo cinco de mantener, Merlin Properties se mantiene como una de las SOCIMIs más respaldadas en el mercado, reflejando su consistencia y solidez como inversión.

Merlin Properties es una de las mayores y más diversificadas SOCIMIs en España, con una cartera de alta calidad en los sectores de oficinas, retail y logístico. La empresa ha continuado mostrando resiliencia y capacidad para generar ingresos estables, incluso en entornos económicos inciertos. Su foco en activos de alta calidad en ubicaciones clave la posiciona favorablemente para continuar capturando valor para sus accionistas en el futuro.

Aunque es una de las empresas más pequeñas mencionadas, Inversa Prime ha mostrado una revalorización notable y sigue siendo una empresa a vigilar debido a su enfoque en la expansión y el crecimiento en el sector inmobiliario español.

Los analistas ven a Inversa Prime como una apuesta de alto crecimiento, con expectativas de que la empresa continúe expandiendo su presencia en el mercado inmobiliario español.

Inversa Prime se especializa en el segmento de propiedades residenciales, enfocándose en la adquisición y gestión de activos que generan ingresos estables. Su estrategia incluye la expansión en mercados secundarios y terciarios, donde ve oportunidades significativas de crecimiento.

El sector inmobiliario en la bolsa española presenta una variedad de oportunidades para los inversores en 2024. Desde grandes nombres como AEDAS Homes y Merlin Properties hasta apuestas de crecimiento como Inversa Prime, el sector ofrece opciones que combinan estabilidad, rentabilidad por dividendo y potencial de revalorización. Sin embargo, es fundamental que los inversores realicen un análisis cuidadoso y consideren tanto las oportunidades como los riesgos asociados antes de tomar decisiones de inversión.