Mañana de resultados en el Ibex 35, en la que Telefónica ha sido la más madrugadora de todas las empresas que presentan cuentas. La teleco ha presentado hoy unas cifras correspondientes al ejercicio 2024, "que ha estado marcado por el cumplimiento de todos los objetivos financieros anunciados a principios del pasado año. Los resultados han reflejado su solidez en el crecimiento de los ingresos y del EBITDA, así como en el sobrecumplimiento del flujo de caja, que ha alcanzado los 2.634 millones de euros, un 14,1% más que en 2023 y por encima del aumento del 10% establecido como meta para 2024", señala Telefónica en una nota de prensa enviada a la CNMV.

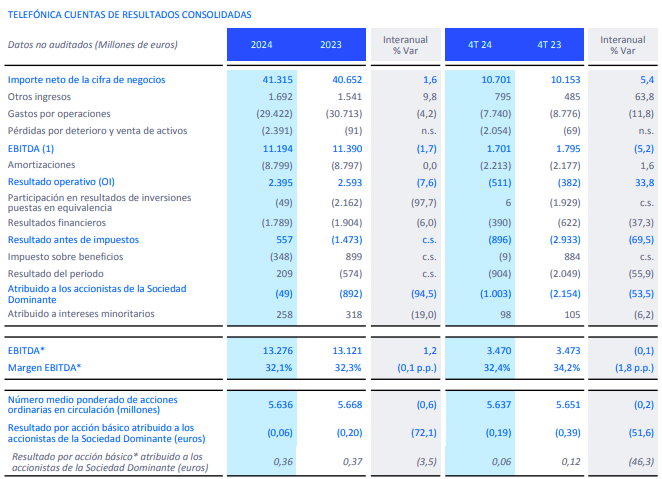

El resultado atribuido a los accionistas de la Sociedad Dominante es de -1.003M€ en 4T 24 con un resultado básico por acción de -0,19€ afectados por los deterioros de activos mencionados anteriormente. El total de otros impactos no recurrentes es de -1.358M€ en 4T, principalmente deterioros de activos y el laudo favorable en Colombia, y -70M€ de gastos de reestructuración. En 2024, el resultado neto asciende a unas pérdidas de 49 millones de euros con un BPA de -0,06€ (-2.283M€ de otros impactos y -70M€ de gastos de reestructuración). El resultado neto desciende un -41,8% interanual hasta 425M€ en 4T 24 y el BPA* -46,3% hasta 0,06€ (-2,8% interanual, 2.304M€ y -3,5%, 0,36€ en 2024

Los ingresos crecen en el 4T 24 y aumentan un 5,4% interanual hasta 10.701 millones de euros, principalmente por Argentina, que compensa la depreciación del real brasileño y de otras divisas latinoamericanas. En el conjunto de 2024, los ingresos aumentan un 1,6% interanual hasta 41.315M€, con los ingresos de servicio un 2,5%, mientras las ventas de terminales caen un -5,8%.

El resultado operativo antes de amortizaciones (EBITDA) se estabiliza hasta -0,1% interanual en 4T 24 y aumenta un 1,2% en 2024 (3.470M€ y 13.276M€, respectivamente). En moneda local, España, Brasil y Alemania mantienen o mejoraron sus tendencias. El margen EBITDA se sitúa en 32,4% en 4T 24 y 32,1% en 2024 (-1,8 p.p. y -0,1 p.p. interanual, respectivamente).

El CapEx crece un 5,7% interanual hasta 1.659M€ en 4T 24, principalmente por Argentina y estacionalidad. En 2024, desciende un -1,4% hasta 5.318M€. El espectro devengado asciende a 40M€ en 4T 24 y 157M€ en 2024 (principalmente 128M€ en Hispam y 25M€ en España). El CapEx/Ingresos desciende -0,4 p.p. hasta 12,9% en 2024.

En 2024, la deuda neta disminuye 188M€, por la generación de flujo de caja libre de 2.468M€ (incluyendo pagos de espectro) y otros factores netos de 850M€ (destacando la depreciación de las divisas de Latinoamérica, principalmente del real brasileño), parcialmente compensados por inversiones financieras netas de 1.068M€ (principalmente la adquisición de acciones de Telefónica Deutschland) y la remuneración a los accionistas de 2.062M€.

Dividendo 2024 y 2025

Telefónica no hay comunicado cambios en su política de remuneración para este ejercicio. De esta forma, los dividendos serían:

- Dividendo de 2024 de 0,30€ por acción en efectivo, €0,15 pagado el 19 de diciembre de 2024, 0,15€ se pagará en junio de 2025

- Dividendo de 2025 de 0,30€ por acción en efectivo se pagará en diciembre de 2025 (0,15€) y junio de 2026 (0,15€)

Valoración de los resultados de Telefónica: ¿malos o buenos?

En este punto, son varias las casas de análisis que ya han hecho balance de las cifras presentadas por la teleco. Desde XTB señalan que "los resultados de Telefónica del cuarto trimestre del 2024 han sido malos. La compañía ha conseguido una cifra de ingresos totales por encima de las expectativas, gracias principalmente un gran desempeño de Hispam, que ha crecido más de un 40%. Sin embargo, España y Brasil apenas han sorprendido, con Alemania quedándose por debajo de lo esperado".

Además, Telefónica "ha reportado pérdidas contables por los deterioros contabilizados en el último trimestre por los negocios de Argentina y Chile. Sin embargo, excluyendo estos impactos, el beneficio neto también se ha quedado por debajo de lo que esperábamos" añaden desde XTB. Por otro lado, lo que más nos preocupa es la generación de caja, ya que la compañía ha conseguido aumentar el flujo de caja libre en un 14% en el 2024, pero espera un flujo de caja libre similar para el 2025, lo que implica que no será capaz de cumplir con su objetivo de un crecimiento del 10% anual en esta cifra. Para nosotros se trata del compromiso más desafiante de unos objetivos estratégicos que en su día ya no nos convencieron, por lo que está fallando en una cifra clave. Esto es lo más decepcionante".

Iván San Félix Carbajo, de Renta 4, señala que "los resultados de Telefónica han superado las previsiones en ingresos y EBITDA subyacente si bien han quedado ampliamente por debajo en EBITDA, EBIT y resultado neto debido a varias provisiones que han sumado -2.054 millones de euros". Telefónica "ha cumplido todos los parámetros de guía 2024e: crecimiento de ingresos +1% (+1,6% vs 2023), crecimiento de EBITDA +1%/+2% (+1,2% y en cuanto a la de 2025e los objetivos (en términos orgánicos) son crecimiento en términos de ingresos, EBITDA y EBITDAaL – Capex. Capex/ventas <12,5% y reducción de apalancamiento".

En números concretos, "Telefónica supera previsiones de generación de caja operativa (EBITDA subyacente – capex ex espectro) que alcanzó 1.811 mln eur (+5% vs R4e y consenso y en línea vs 4T 23) con capex similar a nuestras estimaciones, -1.659 mln eur (vs -1.670 mln eur R4e y -1.705 mln eur en 4T 23) y después de alquileres (guía del grupo) (EBITDaL subyacente – capex ex espectro) 1.110 mln eur (+6% vs R4e, -4% vs consenso y desde 2.781 mln eur en 4T 23)", añaden desde Renta 4.

En definitiva, los resultados de Telefónica "superan previsiones tanto del mercado como de las nuestras a nivel operativo (antes de provisiones por deterioro de valor) y mayor caída de la deuda de lo esperado. Esperamos impacto positivo", concluye San Félix.

Javier Molina, analista senior para eToro, señala que "Telefónica cierra 2024 con unos resultados sólidos que reflejan una gestión operativa y financiera eficiente. La compañía reportó un beneficio neto ajustado de €2.304M, con ingresos consolidados de €41.315M (un crecimiento del 1,6% YoY) y un EBITDA ajustado de €13.276M, alcanzando además un flujo de caja de €2.634M, lo que supone un aumento del 14,1% respecto al año anterior. La estrategia financiera ha permitido reducir la deuda financiera neta a €27.161M y disminuir el ratio deuda/EBITDA al a 2,58x. En línea con su política de retribución, se propone un dividendo de €0,30 por acción para 2025, pagadero en dos tramos".

A pesar de estos resultados alentadores, "la acción se mantiene en un canal de consolidación, oscilando entre €3,40 y €4,40. Con estos niveles, resulta difícil ver una ruptura alcista sin la llegada de nuevos catalizadores y una mayor reducción de la deuda", señala Molina.