Lo primero que tenemos que explicar es que el mercado no tiene mucho aprecio por "la niña", Marta Ortega, ya que más por problemas de comunicación que nunca han "vendido" el perfil profesional de la hija del fundador de Inditex, se estuvo hablando de su pasión por la hípica y los caballos y muy poco del trabajo que estaba realizando en la multinacional más famosa de España. Y claro, cuando Pablo Isla se va y se comunica que Marta Ortega es la nueva presidente no ejecutiva, la pregunta que corrió en las salas de análisis de los principales bancos de inversión era...¿será capaz la niña de igualar lo que ha hecho Pablo?

El primer año de la nueva presidenta ha ido "viento en popa" en la bolsa y los resultados trimestrales han seguido gustando al mercado. Inditex logró ganar el relato en los bancos de inversión; además, durante este año ha ido cerrando oficinas en un plan de optimización de tiendas: Inditex tenía 5.659 tiendas en el tercer trimestre de este año, frente a las 5.722 de 2023. Lo que gustó al mercado.

Pero, a pesar de presentar sólidos resultados financieros, caracterizados por un crecimiento del 10,5% en ventas a tipo de cambio constante, un incremento del 7,2% en el margen bruto y un aumento del 9,3% en el EBIT, las acciones de Inditex experimentaron una notable caída del 6.5% el día de los resultados. Esta reacción del mercado se atribuye a que los inversores habían anticipado un desempeño aún más robusto, dada la trayectoria ascendente de la compañía en los últimos años y los elevados retornos acumulados por sus acciones. La discrepancia entre las expectativas altamente optimistas y los resultados presentados, aunque positivos, ha generado cierta decepción entre los inversores.

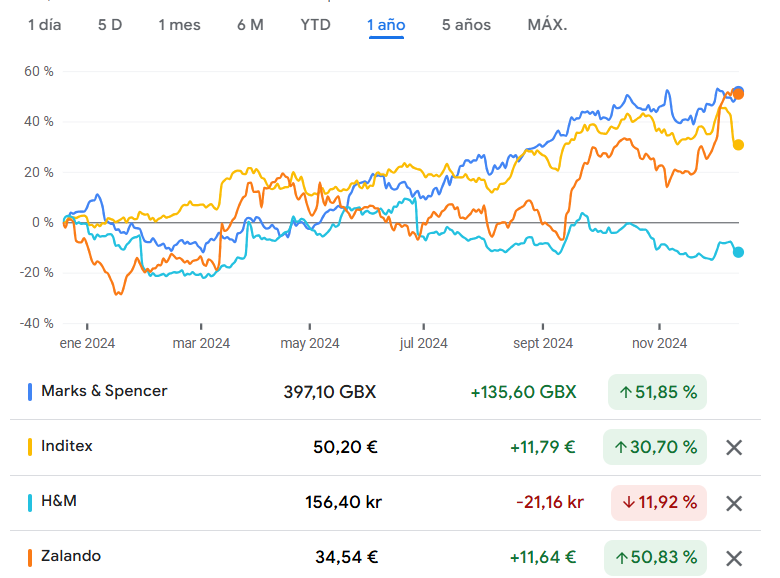

Si miramos cómo se ha comportado la acción en comparación con algunos de sus competidores, vemos que ha ido muy bien, a la par de Mark &Spencer, pero no ha podido seguirle el ritmo tras la presentación de resultados

Y he querido poner a Zalando, empresa online de calzado, que evidentemente no es un competidor pero para entender una de las claves de lo que le puede estar pasando a Inditex en bolsa, el público, sobre todo el más joven, está comprando mucho por Internet en muchos competidores, sobre todo moda y complementos de bajo coste en las multinacionales online chinas.

Los resultados ofrecidos por Inditex anticipan una bajada de márgenes operativos y una expansión de la compañía más tranquila.

María Mira, analista fundamental de Estrategias de Inversión, en su informe sobre Inditex, opina que "sería positivo la presentación de un nuevo plan estratégico". ¿Cuál será la estrategia de expansión? ¿Sigue la apuesta por posicionarse en EE.UU.? El mercado quiere conocer qué ruta va a seguir Inditex en los próximos ejercicios.

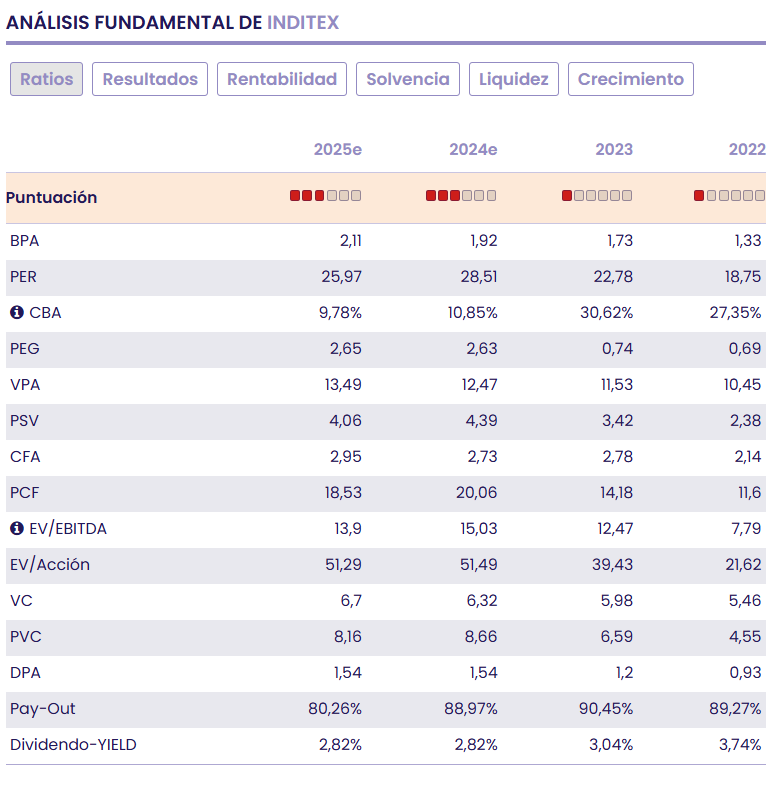

El mercado estaba descontando un ritmo de crecimiento de ventas y no se ha conseguido, y el mercado ajusta. Los múltiplos a los que cotiza Inditex son exigentes, PER de 28,5x, con crecimiento BPA del 10,85%; ratio sobre ventas en 4,39x, o PCF por encima de 20x. La capitalización de Inditex supone más de 8,5v su valor contable. Con estos múltiplos, es imperativo cumplir previsiones y así lo está exigiendo el mercado.

En definitiva, el mercado ha estado primando a Inditex por sus grandes resultados, que siempre han batido al mercado, pero en un entorno geopolítico volátil a nivel mundial, los inversores institucionales van a poner sobre todo la vista en lo que haga la compañía.

Las preguntas a las que tiene que responder Marta Ortega para ver si es capaz de seguir el legado que dejó el binomio Amancio Ortega-Pablo Isla

¿Qué medidas presentará su equipo directivo para navegar en este momento de incertidumbres? ¿Será capaz Inditex de potenciar su venta online para hacer frente a sus competidores de menores precios y márgenes? ¿Podrá seguir creciendo en ventas o es momento de optimizar costes? ¿Tiene recorrido de crecimiento en mercados maduros y rentables cómo son EEUU, Japón, China o resto de Europa? ¿Tiene capacidad de sacar nuevas líneas de productos que sigan marcando tendencia? ¿Cómo puede volver Inditex a generar más márgenes?

Desde luego los inversores ya saben que el efecto Pablo Isla se ha acabado. Ahora empieza de verdad el momento de ver hasta dónde nos puede llevar Marta Ortega y si vuelve la compañía a montarse a caballo de la rentabilidad y batir al mercado de forma constante.