Banco Santander según afirma la agencia Bloomberg, podría estar explorando opciones para desinvertir en su filial polaca. En la actualidad, Banco Santander posee alrededor del 62,2% de dicha participación, mayoritaria en la entidad denominada Santander Polska. Mientras, desde el banco no han hecho comentarios al respecto.

En septiembre pasado, el grupo financiero llevó a cabo la venta de un 5,2% de su participación en Santander Polska por aproximadamente 575 millones de euros. En ese momento, la entidad financiera cántabra comunicó que tenía la intención de reinvertir el capital obtenido de la venta en oportunidades de crecimiento orgánico y/o recompras de acciones.

Desde Citi señalan que las actuales valoraciones de mercado de Santander y Santander Polska ofrecen una oportunidad para liberar capital que podría reinvertirse para apuntalar los retornos en otras partes.

De hecho, sus analistas Marta Sánchez Romero y Anand Demble consideran que las acciones de Santander Polska cotizan con una prima de alrededor del 60% sobre su valor contable, mientras que el grupo Santander en su conjunto cotiza con una prima del 14%.

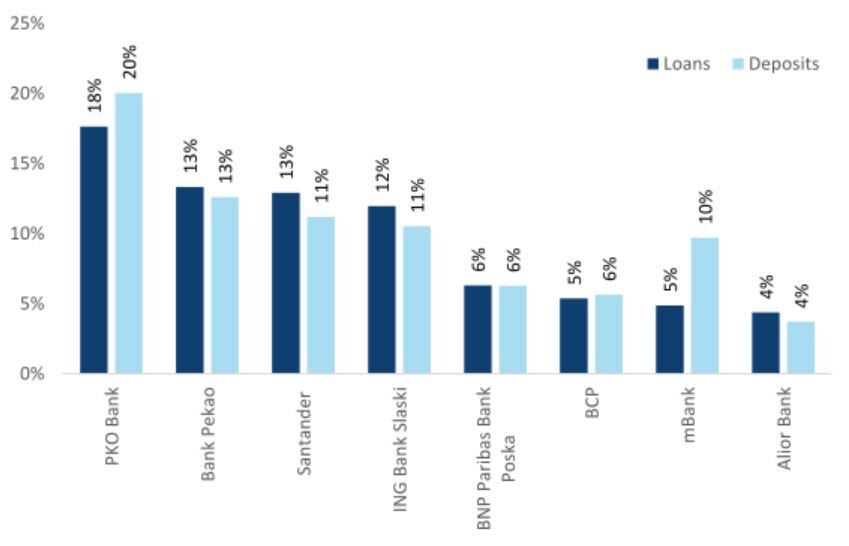

Y destacan que "el mercado bancario polaco sigue siendo muy competitivo y Santander (el tercer banco más grande del país) ha estado perdiendo cuota de mercado en depósitos en los últimos años" mientras destaca que "hacer un mejor uso de partes de sus operaciones podría ayudar al prestamista español a mejorar su valoración".

Para Jefferies, "el negocio contribuyó con el 6,4% de los beneficios del grupo y el 4,4% de los RWA (los activos ponderados por riesgo) en 2024. Estimamos que una venta hipotética a los precios actuales del mercado liberaría aproximadamente 7.000 millones de euros de ingresos ordinarios. capital para el grupo (8% de la capitalización bursátil de SAN).

Y afirman desde la entidad estadounidense que "la pregunta clave para nosotros sería si el exceso de capital de esta -o cualquier otra venta- se devuelve a los accionistas o se utiliza en otras áreas geográficas".

El valor cede un 11.55% en la última semana a cuenta de los aranceles pero mantiene avances anuales que superan el 23% en el Ibex 35. La media de Reuters apuesta por comprar el valor, con un consenso entre los analistas de un precio objetivo de 6,64 euros por acción, lo que supone otorgarle un potencial al valor del 23,88%.

Un nivel que rozaría los máximos interanuales del valor, que alcanzan los 6,6610 euros por acción, alcanzados por Santander el pasado 26 de marzo y desde los que recorta casi un 20%, en concreto un 19,50%.

Para Alantra, sin embargo, en este mes de abril, el banco cántabro es una fuerte compra con PO de 8 euros por acción, lo que supone que, a 12 meses vista, vislumbra un potencial del 45,35% para sus acciones en el mercado.

Ya desde Bankinter, señalan que Santander esta revisando su posicionamiento estratégico en Polonia, y consideran normal que lo haga para mejorar el perfil de riesgo del grupo y la asignación de capital para mejorar en en rentabilidad/RoTE. Aunque destacan que ven "poco probable una operación corporativa en la coyuntura actual".

Además señalan que "Santander Bank Polska tiene una rentabilidad/RoTE superior al grupo (20,2% vs 16,3% en 2024) con una ratio de eficiencia (costes/ingresos) de apenas el 27,1% (vs 41,8% grupo SAN) y crecimientos de doble dígito en el volumen de negocio (+10,0% en créditos y +11,0% en depósitos). Con el precio de cierre de ayer, la valoración del 62,2% de SAN Bank Polska alcanza 7.672 M€ que es equivalente a un PER 2025 e ~8,2 x y un P/VC~1,4x (ambos superiores a grupo SAN). Una venta potencial podría tener sentido financiero porque la filial polaca cotiza con prima sobre sus competidores locales (rango PER ~6,0/8,0x), pero el entorno de mercado no es el más adecuado".