Laboratorios Rovi ha llegado a superar alzas del 4% en la apertura de la jornada de este martes, si bien minutos después modera algo sus ganancias, a un 2,57% y 53,95 euros. La compañía farmacéutica ha publicado hoy en la Comisión Nacional del Mercado de Valores (CNMV) una actualización de su estrategia que deja unos pronósticos optimistas para los próximos cinco años.

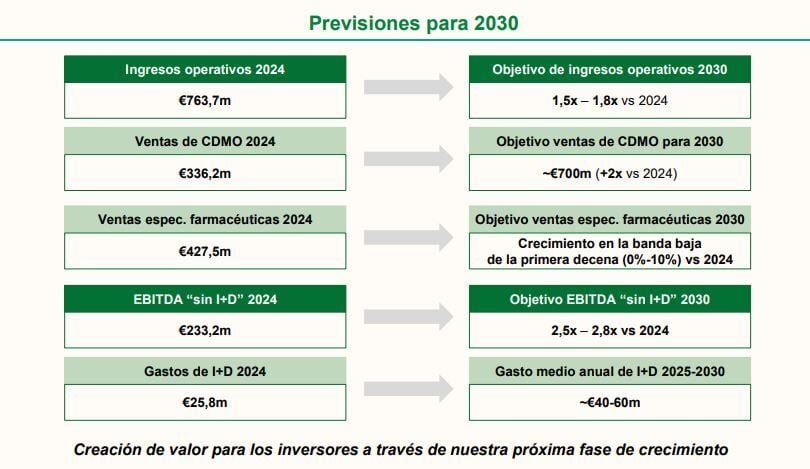

Así, si bien para 2025 la farmacéutica augura una disminución en la banda baja de la primera decena (es decir, la decena entre 0% y 10%) con respecto a 2024 en los ingresos operativos, para 2030 espera que hayan aumentado entre 1,5 y 1,8 veces en comparación con 2024, cuando se situaron en 764 millones de euros.

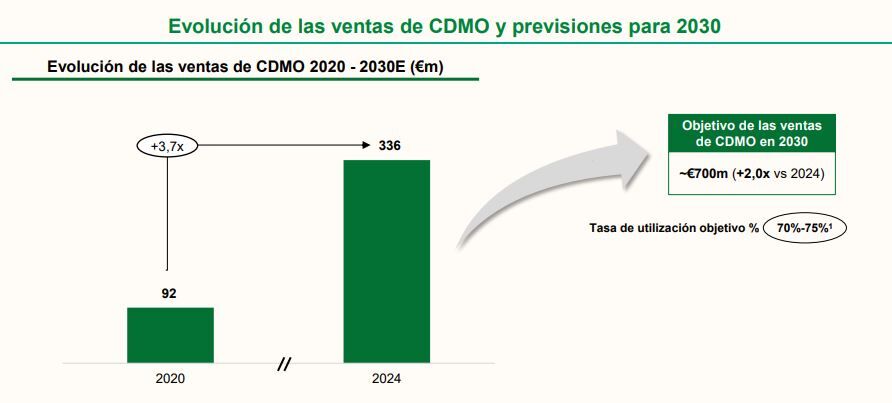

Buena parte de esta mejora vendrá de la ,mano del fuerte del fuerte crecimiento de las ventas de fabricación a terceros o CDMO (+2x frente a 2024), lo que se traducirá en una cifra de unos 700 millones de euros para 2030, frente a los 336,2 millones de euros de 2024. En 2020, esta partida representaba unos 92 millones de euros.

“Nuestro objetivo es convertirnos en una de las compañías de CDMO líderes a nivel mundial en inyectables de alto valor añadido en jeringas precargadas, cartuchos y viales a través de la capacidad actual y futura disponible en nuestras 4 plantas de última generación”, asegura la compañía en su presentación al regulador.

Mientras, Rovi prevé unas ventas de especialidades farmacéuticas para 2030 con un crecimiento “en la banda baja de la primera decena (0% -1 10%)”. El pasado año, esta partida representó una cifra de 427,5 millones de euros.

Sin contar el I+D, el EBITDA aumentará en estos cinco años entre 2,5 y 2,8 veces, frente a los 233,2 millones de euros de 2024. La compañía augura un gasto medio anual en I+D de entre 40 y 60 millones de euros, frente a los 25,8 millones del pasado 2024.

Las acciones de ROVI se han quedado rezagadas en estos primeros meses de 2025 (-14,30%, pero los analistas confían en que el valor recupere terreno en el medio y largo plazo. De acuerdo con los datos recopilados por Reuters, de media los analistas dan al valor un consejo de ‘comprar’ con un precio objetivo de 76,22% que se traduce en un potencial alcista de un 38% frente a los niveles actuales.