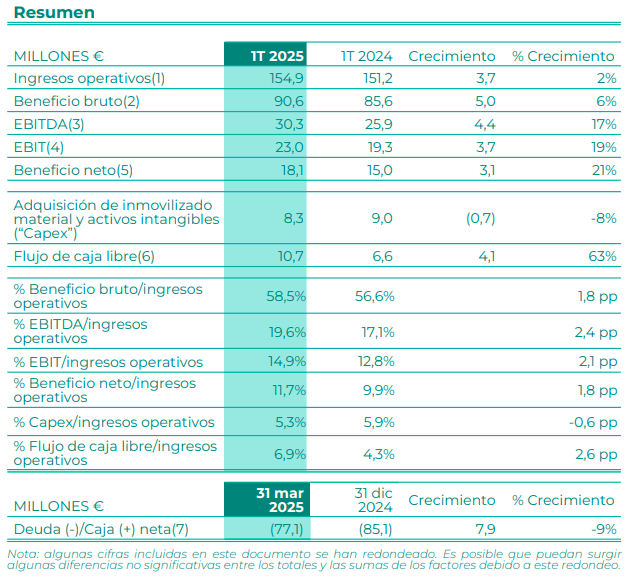

Laboratorios Rovi ha presentado este jueves los resultados financieros correspondientes al primer trimestre de 2025, un período en el que el beneficio neto de la farmacéutica aumentó un 21% hasta los 18,1 millones de euros.

Los ingresos operativos se situaron en 154,9 millones de euros, lo que supone un aumento del 2% respecto al mismo periodo de 2024 debido principalmente al comportamiento del negocio de especialidades farmacéuticas, cuyas ventas aumentaron un 18% en el primer trimestre de 2025, situándose en los 119,1 millones de euros frente a 101,1 millones de euros en el primer trimestre de 2024.

El margen bruto se incrementó en 1,8 puntos porcentuales con respecto al primer trimestre de 2024 hasta situarse en 58,5% en el mismo periodo de 2025. Este incremento se debió principalmente a (i) la mayor contribución de las ventas de Okedi®, que aportaron márgenes altos, y (ii) la disminución de los precios de la materia prima de las HBPM, que afectó positivamente al margen.

Por su parte, el EBITDA aumentó un 17% hasta los 30,3 millones de euros en el primer trimestre de 2025 frente a 25,9 millones de euros en el mismo periodo de 2024, reflejando un incremento en el margen EBITDA de 2,4 puntos porcentuales desde 17,1% en el primer trimestre de 2024 hasta 19,6% en el primer trimestre de 2025.

Los gastos de investigación y desarrollo (I+D) aumentaron un 2% hasta alcanzar los 6,2 millones de euros en el primer trimestre de 2025 en comparación con el mismo periodo del ejercicio anterior.

Beatriz Zabala, directora de relación con inversores de Laboratorios Rovi, ha afirmado en la presentación de resultados que “nos encontramos en un proceso de transición en el que invertir es fundamental para crear valor futuro”.

Ventas por divisiones

Rovi destaca la evolución positiva de Okedi® (Risperidona ISM®), cuyas ventas aumentaron un 133% en el primer trimestre de 2025 en comparación con el primer trimestre de 2024 y un 48% con respecto al cuarto trimestre de 2024 hasta alcanzar los 12,6 millones de euros.

Las ventas de la división de heparinas (heparinas de bajo peso molecular (HBPM) y otras heparinas) aumentaron un 24% hasta los 69,6 millones de euros en el primer trimestre de 2025, debido principalmente a la mayor concentración de pedidos por parte de los socios en el primer trimestre del año. El principal contribuidor al crecimiento de la división fue la bemiparina cuyas ventas aumentaron un 38% con respecto al primer trimestre de 2024 hasta alcanzar los 27,1 millones de euros, impulsadas por un incremento en las ventas internacionales. Asimismo, las ventas de enoxaparina aumentaron un 17% hasta los 40,6 millones de euros en el primer trimestre de 2025 en comparación con el primer trimestre de 2024.

Buen comportamiento de Neparvis®, cuyas ventas aumentaron un 11% en el primer trimestre de 2025 frente al mismo periodo de 2024, hasta alcanzar los 13,6 millones de euros.

Zabala ha señalado que la estrategia de la compañía está centrada en" seguir invirtiendo en el área de heparinas para ser autosuficientes en la obtención de heparina cruda".

Fabricación a terceros

Las ventas de fabricación a terceros (CDMO) disminuyeron un 29% hasta los 35,8 millones de euros en el primer trimestre de 2025 con respecto al mismo periodo de 2024, según señala Rovi principalmente por (i) ingresos residuales relativos a las actividades desarrolladas para preparar la planta para la producción de la vacuna bajo el acuerdo con Moderna; y (ii) menores ingresos procedentes de clientes existentes (excluyendo Moderna) debido al cierre de la planta de Madrid para actualizar y adecuar algunos aspectos para la fabricación en condiciones asépticas. Como consecuencia de este cierre, una parte de la producción destinada a los clientes existentes fue anticipada del primer trimestre de 2025 al cuarto trimestre de 2024, mientras que otra parte se ha reprogramado para llevarse a cabo durante el resto del ejercicio 2025.

A pesar de esta disminución, Zabala destaca que están “entusiasmados con el potencial tanto a corto como a largo plazo de nuestro negocio de CMDO, de nuestro negocio a terceros que es líder mundial, dada la atractiva dinámica del mercado".

Previsiones sobre facturación

Con todo, en su comunicado de hoy Rovi señala que "espera que sus ingresos operativos disminuyan en la banda media de la primera decena (es decir, entre 0% y 10%) con respecto a 2024. No obstante, existen determinados factores considerados en el cálculo de estas previsiones que podrían ser relevantes en las estimaciones y cuya concreción es difícil a esta fecha. Entre otros, cabe destacar los siguientes: a fecha de hoy, la Compañía no está en disposición de prever cómo puede evolucionar la demanda y producción respecto de la campaña de vacunación que se implementaría en el ejercicio 2025; en segundo lugar, se espera que la expansión de las capacidades de formulación, llenado aséptico, inspección, etiquetado y empaquetado en las instalaciones de ROVI en Madrid y la alta demanda actual de servicios de fabricación a terceros (CDMO) en el mercado puedan favorecer la incorporación de nuevo negocio, con el consiguiente impacto en ventas que habría que considerar y que no es posible estimar a esta fecha".