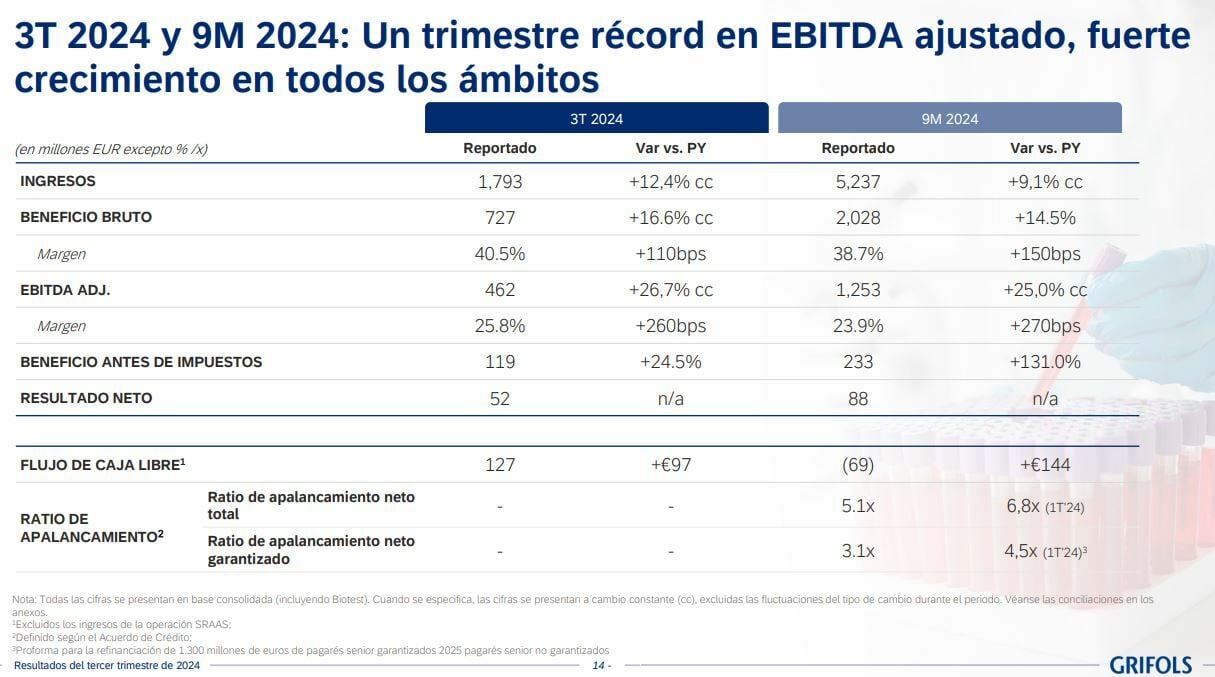

Grifols A ha obtenido en los nueve primeros meses del año un beneficio neto de 88 millones de euros frente a los 14 que perdió entre enero y septiembre del pasado ejercicio. Y en buena parte, esa mejora se debe al más que impulso que reciben sus ganancias en el tercer trimestre del año, en los que su resultado tras impuestos alcanza los 52 millones de euros.

Pero lo cierto es que la compañía catalana de hemoderivados establece que sin el impacto de los gastos financieros y fiscales no recurrentes asociados a la reducción de la deuda tras la venta del 20% de Shanghai Raas. Excluyendo los gastos extraordinarios, el beneficio neto fue de 264 millones de euros en los nueve meses del año.

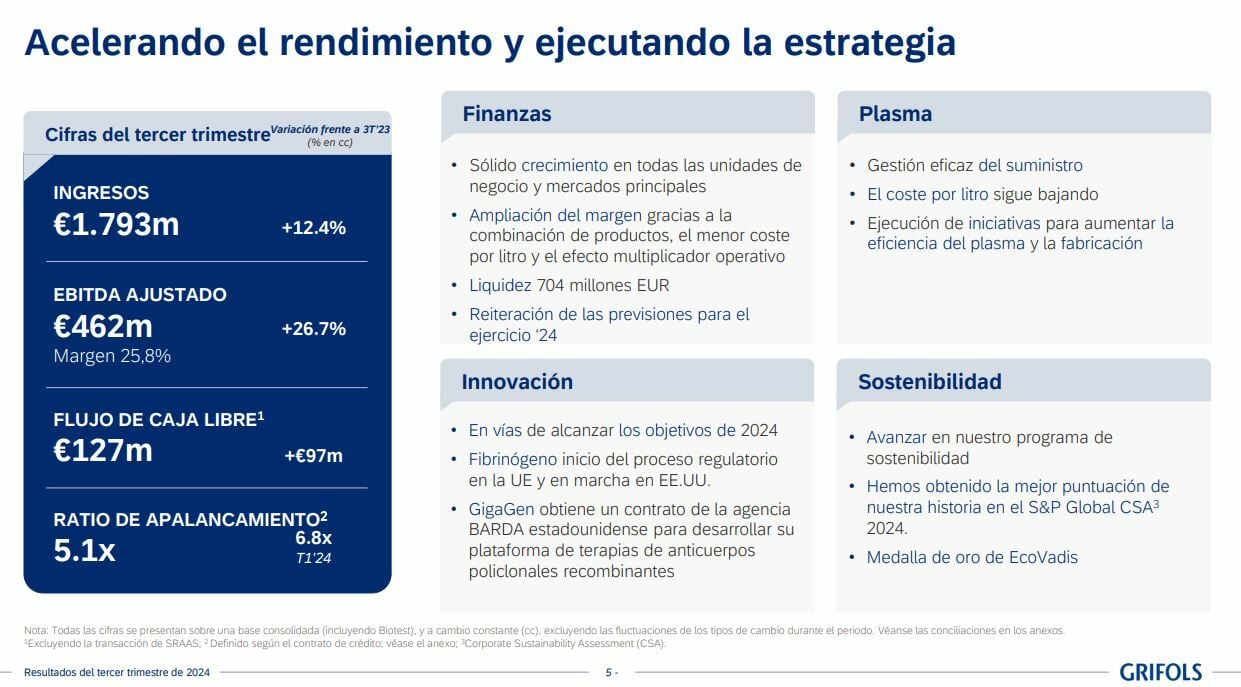

El flujo de caja libre aumentó hasta alcanzar 127 millones de euros en el tercer trimestre y refleja una mejora secuencial en relación al déficit de 253 millones de euros del primer trimestre y de 57 millones de euros positivos del segundo trimestre. La mejora de la gestión del capital circulante ha favorecido a la mejora del flujo de caja libre del tercer trimestre.

A 30 de septiembre de 2024, la deuda financiera neta de Grifols según los criterios del acuerdo de crédito (credit agreement) se situó en 8.128 millones de euros. Este importe no incluye el impacto de 1.080 millones de euros de las obligaciones financieras relacionadas con el arrendamiento (alquileres) de los centros de plasma principalmente (NIIF 16). La deuda neta según balance fue de 9.208 millones de euros. La posición de liquidez se sitúa en 704 millones de euros.

El desapalancamiento sigue siendo una prioridad absoluta para Grifols. La ratio de apalancamiento se ha situado en 5,1x en el tercer trimestre, arrojando una mejora con respecto al 5,5x del segundo trimestre y al 6,8x del primer trimestre.

La compañía sigue centrada en reforzar su perfil financiero como refleja, en el tercer trimestre, la asignación de la totalidad de los 1.600 millones de euros de ingresos procedentes de la venta de activos de SRAAS a reducir la emisión de bonos senior garantizados con vencimiento en 2025 y los préstamos LTB con vencimiento en 2027.

En el tercer trimestre de 2024, los ingresos totales alcanzaron los 1.793 millones de euros, con un aumento interanual del +12,4% cc (+12,2% reportado). Los ingresos en los nueve primeros meses del ejercicio crecieron un +9,1% cc (+8,6% reportado) y se han situado en 5.237 millones de euros impulsados por la fortaleza de Biopharma.

El EBITDA ajustado en el tercer trimestre se situó en 462 millones de euros, con un margen del 25,8% y un aumento del +26,7% cc (+24,6% reportado) en comparación con el tercer trimestre de 2023. En los nueve primeros meses del año, el EBITDA ajustado ascendió a 1.253 millones de euros, con un aumento del +25,0% cc (+23,1% reportado).

Estos resultados reflejan un mejor mix de productos; una mejora del margen bruto, tras la reducción del coste por litro de plasma registrada en los últimos trimestres; y una sólida ejecución comercial y de apalancamiento operativo.

El EBITDA reportado en el tercer trimestre alcanzó 425 millones de euros y 1.149 millones de euros en los nueve primeros meses de 2024, que representan unos márgenes del 23,7% y el 21,9%, respectivamente. En el tercer trimestre, el EBITDA reportado incluyó cerca de 30 millones de euros de costes de transacción y reestructuración no recurrentes, así como 5 millones de euros del proyecto Biotest Next Level (BNL) .