Comienza, un año más, el tiempo de tributar a Hacienda, llega la Campaña de la Renta 2024 y nuestra obligación de cumplir con los impuestos anuales, que revertirán, en el caso de los inversores, en las plusvalías o minusvalías que se hayan obtenido en el pasado ejercicio.

Lo primero que hay que recordar es que la tributación de acciones se inicia con la compra de las mismas en hasta 52 compañías españolas. Y es que, además del canon a la bolsa y a los intermediarios por la operación, todas aquellas empresas con capitalización bursátil superior a los 1.000 millones de euros a 1 de diciembre del pasado ejercicio, y ya cuantificadas, tendrá que pagar la conocida como tasa "Tobin", un impuesto adicional con el que se gravan las transacciones financieras.

Entre las empresas añadidas frente al año anterior, nos encontramos con Elecnor, la empresa de servicios, el grupo de restauración AmRest y el fabricante de trenes CAF. Se mantiene fuera Ferrovial cuyas acciones dejan de estar sujetas al pago de impuesto al haber trasladado su sede social a los Países Bajos, aunque cotice en España.

Se trata de una tasa que directamente nos calculan en la compra de las acciones, el denominado oficialmente como impuesto de transacciones financieras, en vigor desde enero de 2021, que grava con un 0,2 % las operaciones de compraventa de acciones de empresas españolas.

Más allá de ello, ahora sí entramos en la declaración de Hacienda y debemos tener en cuenta, para nuestro conocimiento, que tanto el dividendo como las acciones tributan de igual forma, aunque su tratamiento fiscal es diferente.

En el caso de las remuneraciones a los accionistas se tratan de rendimientos del capital mobiliario, en el caso del efectivo. Si se cobra como script dividend, dividendo en acciones, solo tributan al fisco si las hemos vendido en el pasado ejercicio, como títulos normales, mientras que, si lo vendemos en el mercado son derechos de suscripción cuya fiscalidad es como la de las acciones.

Y en el de las acciones, se trata de ganancias y pérdidas patrimoniales y se incluyen, como siempre nos recuerda la CNMV, en la base imponible del ahorro en el año fiscal, en este caso 2024 en el que se realiza la venta de las acciones,

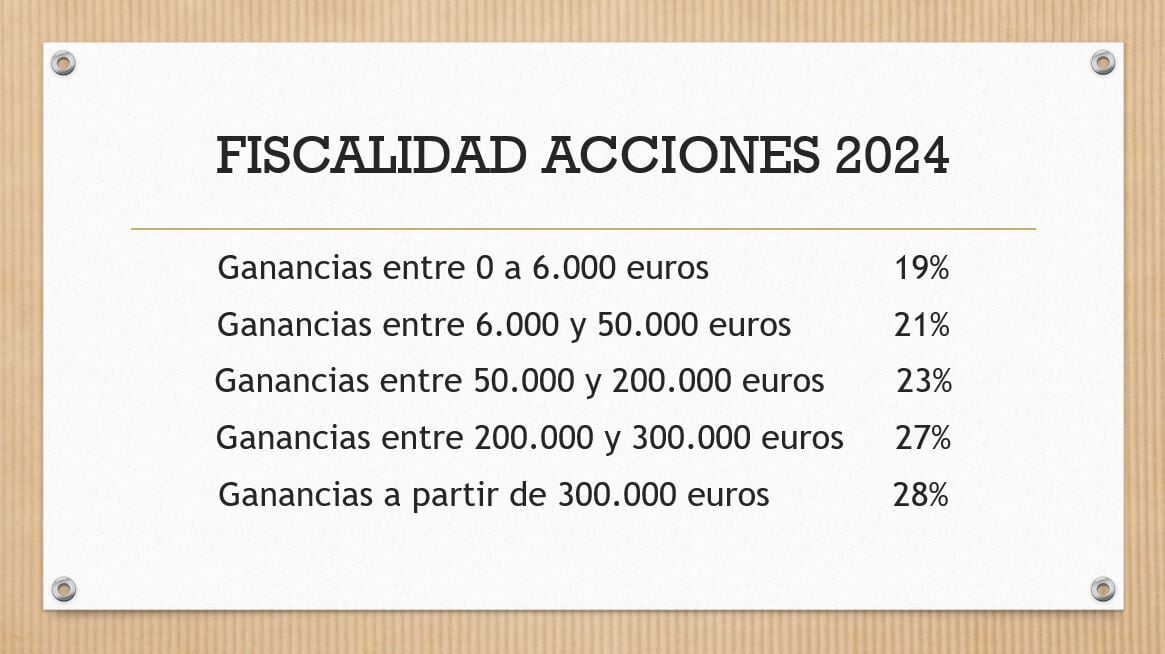

Para el pasado ejercicio, la fiscalidad no ha cambiado. Si hemos ganado hasta 6.000 euros, el tipo impositivo que se nos aplica alcanza el 19%.

Si la ganancia se encuentra entre los 6.000 y los 50.000 euros, es del 21%. Se eleva hasta el 23% si nuestros rendimientos por la venta de acciones se encuentran en una horquilla de entre los 50.000 y 200.000 euros, es del 23%.

Si va entre los 200.000 y los 300.000 euros, se paga un 27% de ese beneficio y a partir de los 300.000 euros, un 28% de las plusvalías obtenidas en la venta de acciones.

Siempre hay que recordar que las acciones solo tributan cuanto las vendemos, y que, además si en 2024 hemos obtenido minusvalías o pérdidas al vender las acciones se pueden compensar con las ganancias o plusvalías. Pero además, si las pérdidas son elevadas, se pueden compensar durante los próximos cuatro años con las plusvalías futuras que se obtengan.

Para las criptomonedas, la fiscalidad es la misma que la de las acciones de cualquier compañía, que a pesar del semi vacío legal que les envuelve, ya son revisadas desde hace algunos años por Hacienda, al igual que ocurre con la venta de un ETF.

En el caso de los fondos de inversión, tributan en el momento de la venta, y solo por las ganancias generadas.

Ya en el momento de la venta, se le retendrá un 19% del importe de la ganancia, mientras que ahora que toca realizar la declaración, se liquidará el resto de las ganancias, mientras que el traspaso de la inversión a otro fondo, permite diferir el pago de impuestos para cuando, definitivamente se enajene ese nuevo fondo en el que se invierte el dinero.

Y finalmente, si lo que ha hecho, tras los 10 años de rigor que se requerían es rescatar su plan de pensiones, sepa que tributará como rendimientos del trabajo, a tributar en el IRPF, sea cual sea la forma en la que lo rescate y que sumará a las ganancias salariales de 2024, con los habituales tramos, que van desde 0 a 12.450 euros, con un gravamen del 19%, al más alto, a partir de 300.000 euros, que alcanza el 47%.