La compañía que preside Florentino Pérez va viento en popa en lo que llevamos de 2024 en bolsa. Gracias en especial a los buenos resultados del primer semestre del año y en especial como ahora veremos por su negocio internacional, el valor avanza casi un 10% en el año, al igual que con ese doble dígito en el último trimestre.

Positivo por tanto para sus acciones, ya que se mantiene en zona de máximos con el precio actual de cotización mientras que, su progresión desde los últimos mínimos del valor, de octubre del pasado año, es del 39%.

Acabamos de conocer que se ha colocado como segundo tras Vinci entre los 250 principales contratistas globales, según la calificación de ENR Unlimited, que además le coloca, junto con su participada alemana Hotchief, la primera en EEUU y en EEUU.

Además de ello, es la primera en construcción, revalidando este lugar en 2024 frente al pasado año, la segunda en telecomunicaciones y la tercera, donde mejora un puesto, en transportes.

Quizá su mayor reto sea superar el escepticismo de los analistas, ya que, antes sus nuevos máximos, no elevan el recorrido potencial, que, en todos los casos, es negativo.

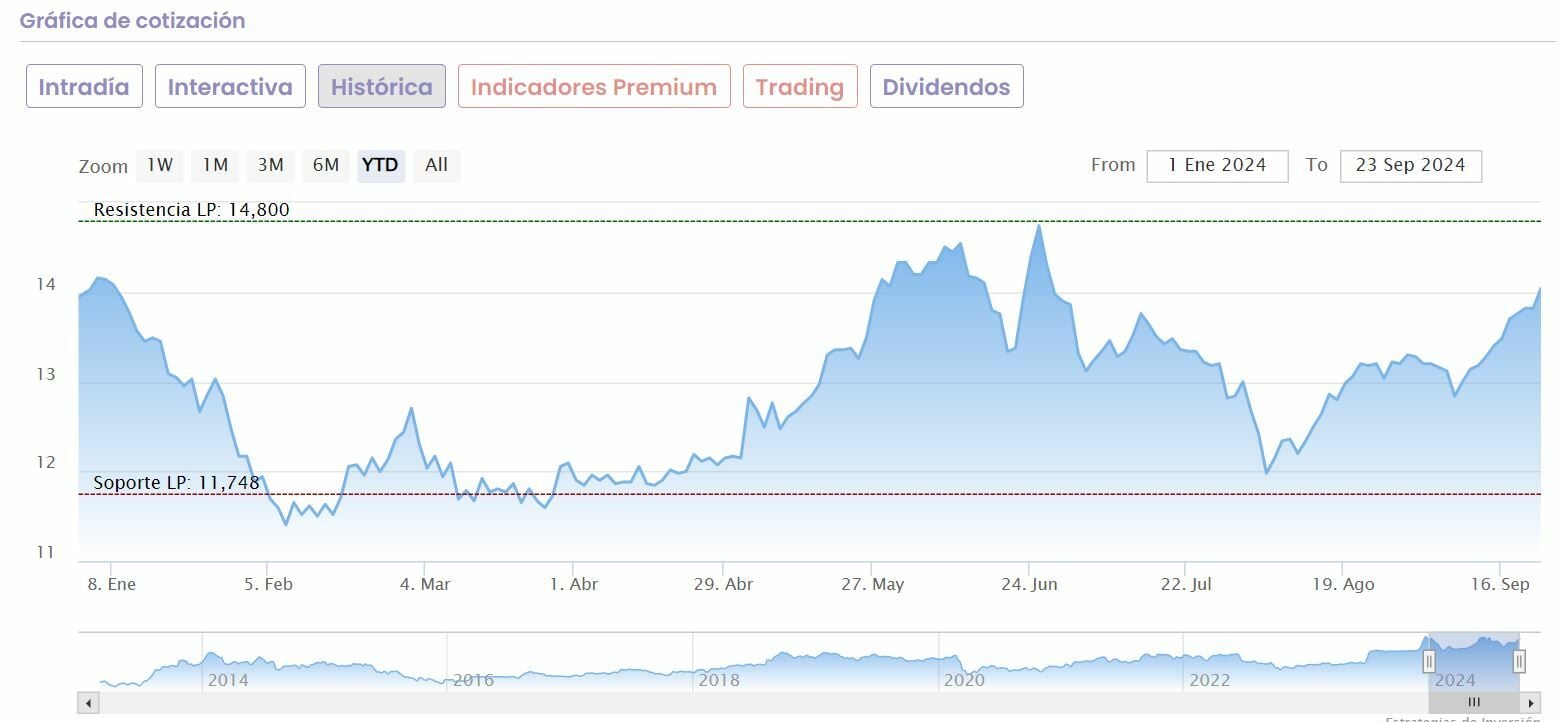

De esta forma el consenso de analistas que recoge Reuters coloca el precio objetivo del valor en mantener, con un PO de 39,59 euros y un posible recorrido bajista, desde sus niveles actuales de cotización del 6%. Lo mismo ocurre en las individuales con CaixaBank y Alantra.

Hablamos del valor de construcción que mejor se está comportando en la bolsa española en lo que va de año, con una revalorización del 17,75% y de casi el 7% en el trimestre.

Valor también en zona de máximos, que los analistas siguen destacando con la dinámica actual de sus acciones en el mercado, a uno y otro lado del Atlántico.

A finales del mes pasado, comenzaba además su programa de recompra de acciones, con una inversión máxima de 300 millones de euros, con la condición de no comprar más de 30millones de acciones representativas del 4,1% del capital social de la compañía.

Entre sus novedades, su apuesta decidida a futuro por la IA con DXC Technology en colaboración con Microsoft, mientras que, además se sentará en el consejo de administración del operador del aeropuerto de Heathrow, aunque deja de ser el primer accionista tras vender buena parte de su participación a dos fondos, al soberano de Arabia Saudí PIF, The Public Investment Fund y al francés Ardian.

En cuanto a recomendaciones, el consenso que recoge Reuters coloca en consejo de compra el valor con precio objetivo de 39,04 euros por acción y apenas potencial del 1,5%.

es uno de los valores que se mueve en negativo en lo que va de año, aunque su mejora es la más acusada dentro del rango de las constructoras en el último trimestre. De hecho, avanza un 12,72% en tres meses, aunque, en lo que llevamos de 2024 recorta en el Ibex 35 un 5%.

Es un valor que baja un 8,7% desde sus máximos del pasado mes de diciembre, pero sube, desde sus mínimos del pasado mes de febrero un 26,5%.

Además se acaba de adjudicar, junto al grupo norteamericano CMS Corporation un contrato de de construcción de una plataforma de estacionamiento de aeronaves en la Base Aérea de Basa (Filipinas), en un proyecto que está valorado en 29,7 millones de euros.

También se adjudicaba este verano, en un consorcio con ACS Infrastructure y Meridiam la construcción y explotación de la autopista SR400 Express Lanes, en Atlanta en el estado americano de Georgia. Se trata de uno de los mayores proyectos de autopistas de Estados Unidos.

Y se coloca en cuarta posición global en contratación extranjera en sectores como el industrial o el del agua, según la calificación de ENR Unlimited

Respecto de los analistas desde Reuters el consenso le otorga un potencial del 19%, con consejo de compra y PO de 150,26 euros por acción. Compra que también reproduce en su consejo CaixaBank con posible recorrido alcista del 24,7% hasta los 158 euros.

Es uno de los valores, dentro de este sector, al que los analistas otorgan mayor capacidad de revalorización, como nota distintiva del resto, para una compañía, que dirige Manuel Manrique centrada en las concesiones.

En lo que va de año repunta en el Ibex un 6,7% y baja un 1% trimestral, mientras que reduce un 12,4% su discurrir desde sus máximos de mayo, pero sube un 29% desde los mínimos del pasado mes de octubre.

Ayer mismo, consolidaba su presencia en el sector ferroviario de Irlanda con un nuevo contrato en Dublin, de 76 millones de euros, mientras que, desde Intermoney consideran que el flujo de noticias será favorable al valor, centrado en la implementación y venta parcial del vehículo Voreantis, así como los concursos de grandes proyectos. Recomiendan compra para sus acciones con precio objetivo de 4,4 euros.

También, entre las firmas, destacan los 4,34 euros que le otorga CaixaBank, con apuesta de compra y potencial del 36% o el 34% que le adjudica Santander, sobreponderando el valor, con PO de 4,27 euros por título.

Desde Reuters, el consenso de los analistas destaca un precio objetivo de 4,04 euros con compra y potencial del 25,6%.

La compañía a pesar del 81,5% de la misma pertenece al empresario mexicano Carlos Slim, apenas se mueve en bolsa, con avances del 0,58% en el año y el trimestre, mientras sube un 23% desde los mínimos del pasado mes de febrero, y baja, desde sus máximos del mes de diciembre, un 6,2%, poniendo en evidencia su escaso free float y su liquidez venida a menos en el mercado.

A pesar de ello, las recomendaciones de compra se mantienen sobre el valor con la media de los analistas que recoge Reuters que colocan en 15,62 euros y una mejora del 12,7% potencial sobre sus acciones la progresión en bolsa.

Respiro para el valor, alcanzado en los últimos días tras el visto bueno de los bonistas para aplazar el pago del cupón de la deuda para este septiembre, al próximo 4 de octubre, mientras se espera que en la junta de accionistas extraordinaria que se celebrará el próximo 21 de octubre, se apruebe la operación para buscar nuevos recursos para amortizar y refinanciar su deuda.

Y ese es el calvario que mantiene en bolsa al valor, con recortes superiores en el año al 34% y del 30% trimestrales para sus acciones, mientras que, desde sus máximos, cae un 43%.

De ahí que la progresión de los analistas sea elevada, porque, en la media de consenso de Reuters, se recomienda mantener, con PO de 0,58 euros por acción y una potencial progresión alcista que alcanza el 108%.