Indra tiene previsto publicar sus resultados del cuarto trimestre de 2024 mañana 26 de febrero. Unas cuentas que podrían mostrar un ritmo de crecimiento de los ingresos “más moderado” en el cuarto trimestre, según señalan los analistas de Renta 4, que no obstante dan al valor un potencial alcista de más de un 45%.

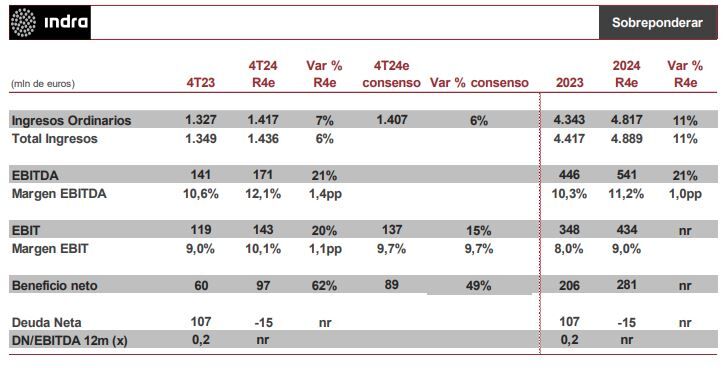

Según señala el analista Iván San Félix Carbajo, Renta 4 espera que los ingresos avancen un 6,8% frente al cuarto trimestre de 2023 “favorecidos por la elevada visibilidad que ofrece la cartera de pedidos, cerca de máximos históricos”. Por divisiones, Defensa, Tráfico aéreo y Movilidad crecerían a doble dígito bajo (+7%e) y Minsait podría crecer en torno a +4%, en línea con los últimos dos trimestres.

Renta 4 espera que el EBIT, principal magnitud operativa, alcance 143 millones de euros, con un margen EBIT 10,1%e (+1,1 pp vs 4T 23) con Defensa y Tráfico Aéreo a doble dígito y Minsait y movilidad estables en torno al 6%. En la misma línea, “prevemos que el beneficio neto repunte con fuerza (R4e +62%) apoyado por la buena evolución operativa, resultado financiero más normalizado (R4e -8 millones vs -23 millones en 4T 23) y tasa fiscal más baja: -28% frente a -36% en el cuarto trimestre de 2023”.

Los analistas auguran que genere 180 millones de euros en caja apoyado por la fuerte recuperación de circulante (R4e +180 millones), típico del último trimestre del año. Teniendo en cuenta el pago de -107 millones por el aumento de participación en TESS Defense, Renta 4 espera que Indra cierre 2024 con caja neta por valor de +15 millones de euros.

En la conferencia de analistas, San Félix señala que habrá que estar pendiente de las perspectivas, “que creemos que continuarán mostrando un gran comportamiento favorecido por la creciente demanda en Defensa y Seguridad”, así como de las “expectativas sobre operaciones corporativas”: venta de Minsait y/o su division de pagos. También de la renovación de los cargos del Consejo en los próximos meses.

Renta 4 da a Indra una recomendación de ‘sobreponderar’ y un precio objetivo de 28,3 euros por acción, con un potencial alcista de un 47,6% frente a los niveles actuales.

Por otro lado, hoy Grupo Santander mantiene su recomendación de ‘sobreponderar’ con un precio objetivo elevado de 25,70 a 28,10 euros por acción.

Hoy las acciones de Indra suben un 0,58% a media mañana hasta tocar 19,03 euros en el IBEX 35. Han subido un 20,3% en el último año, usando de referencia los 15,92 euros de sus mínimos del 27 de febrero del año pasado.