Ahora que el valor cotiza, ya sabemos mucho más cuando compramos un perfume de Carolina Herrera o de Jean Paul Galtier. Sabemos que pertenece a Puig un recién llegado al mercado, que, desde que se estrenara en su cotización a principios de mayo, lleva unos números fulgurantes. No tanto en revalorización sino en su paso a las ligas grandes. La cotización en el IBEX 35 en la que hoy se estrena.

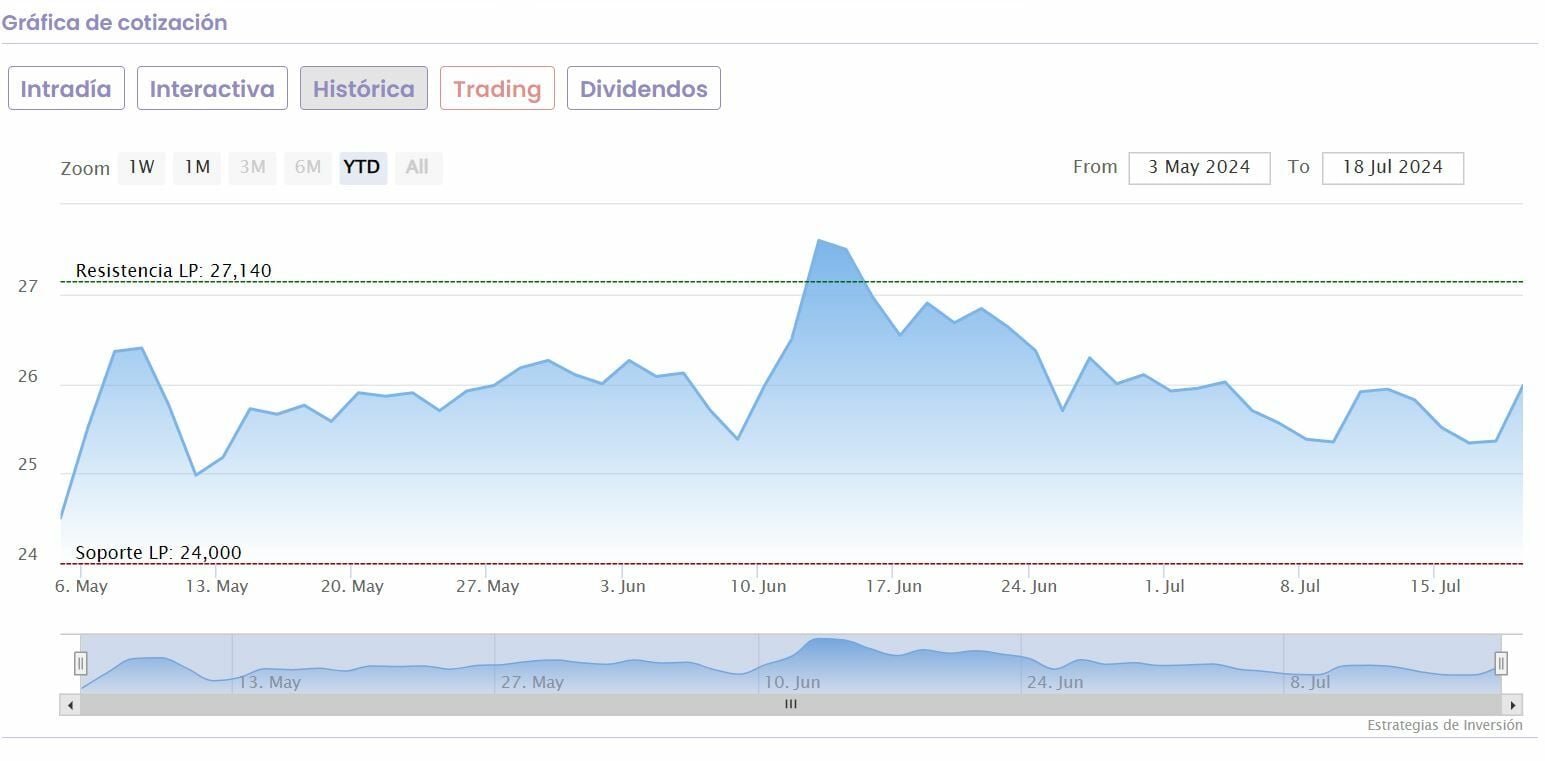

El mercado acoge por tanto en el selectivo a un valor que se revaloriza algo por encima del 6,4% desde que comenzara a cotizar el pasado 3 de mayo, en un día en el que llegó a subir un 4% de forma interanual, para cerrar plano en su primer día en el mercado. Lo cierto es que el impulso del conocimiento de su entrada en el Ibex 35 ha ayudado al valor, que se revaloriza de forma consecutiva en las tres últimas sesiones.

De hecho el valor presenta un recorrido discreto: desde sus mínimos, marcados el pasado 3 de mayo, el primer día de su cotización intradía, cuando marcó los 24 euros exactos, sube un 8,33%, pero también desde sus máximos, el pasado 13 de junio, en los 27,78 euros por acción, una caída del 6,4%.

Un acceso al selectivo que se ha producido, como bien destacan desde Renta 4 gracias a "su posición por volumen negociado, en el puesto 31 y en términos de capitalización bursátil ajustada a free float en el puesto 18" de toda la bolsa española, un lugar natural, que no se pudo dar tras la primera reunión ordinaria del CAT, pero la extraordinaria del Comité Técnico del Ibex 35, ha propiciado esta entrada del valor.

Una salida a bolsa, la de Puig, que recordemos es la de mayor envergadura desde hace una década, desde la llegada de Aena al mercado, pero que no tuvo el brillo esperado, por la forma de colocación, entre institucionales, que ha dejado muy fríos a los inversores particulares ante el valor. Sus responsables esperan que la incorporación al Ibex 35 supere este escollo de popularidad entre los minoristas.

Pero hay otro factor también a considerar en negativo: el tipo de acciones que cotizan en el mercado. Hablamos de la cotización en el mercado de acciones B, que apenas le otorgan un voto a los accionistas, frente a los 5 de las acciones A que mantiene la familia Puig y que les da el control de la compañía de cosmética y perfumes, a pesar de su salida a bolsa, con el 24% del capital hasta ahora en el Mercado continuo español.

La gran ventaja de Puig a partir de ahora será la apertura a la compra de los fondos de inversión y a aquellas carteras que replican al Ibex 35, y que ahora incorporarán al valor. Más liquidez y visibilidad, como indican los expertos.

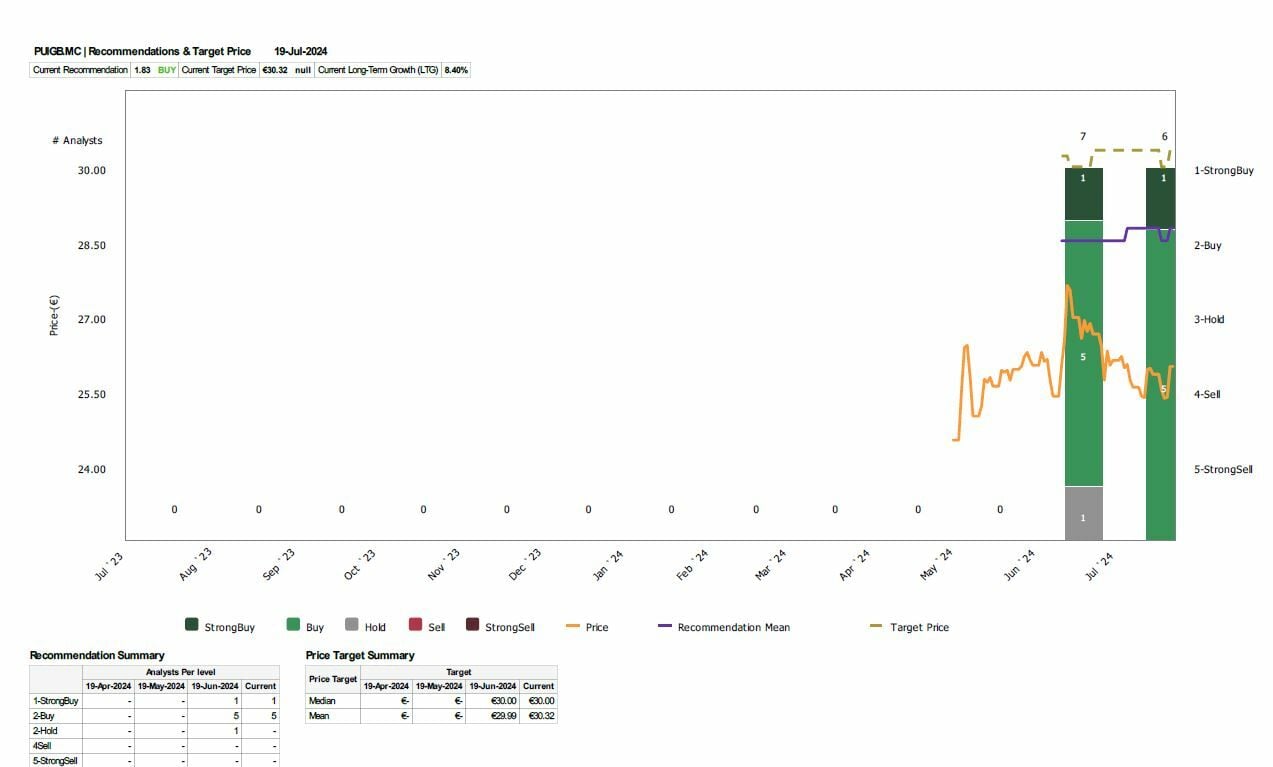

¿Y a partir de ahora qué? Como es habitual, los mercados financieros descuentan las noticias, y en este caso, ya ha presentado el recorrido esperado, desde que lo descontaran hasta su cotización desde hoy en el selectivo. Pero tras su inclusión, las principales firmas de inclusión han comenzado a seguir al valor y este es el potencial que presentan.

El consenso medio del mercado, que recoge Reuters, marca el valor como una compra con un precio objetivo de 30 euros por acción, con un posible recorrido alcista del 17% desde sus actuales niveles de cotización en el mercado.

JPMorgan recomienda sobreponderar el valor con precio objetivo de 31 euros por acción y un potencial cercano al 30% sobre el valor. Es su opción preferida en Europa en este tipo de compañías junto con Nivea Beiersdorf. Afirma que la compañía está expuesta a nichos de mercado en rápida expansión, como las fragancias super-premium, los cosméticos de prestigio y el cuidado dermatológico de la piel

Además, espera que Puig supere el mercado de la belleza gracias a su cartera de "marcas propias" orientadas al mercado de fragancias ultra-premium, de rápido crecimiento, y a sus "oportunidades de espacio en blanco" en los sectores del maquillaje y el cuidado de la piel . Y prevé una tasa de crecimiento anual compuesta del 10% en términos comparables y del 17% en beneficios netos ajustados para 2023-25, por delante de los objetivos de la dirección, lo que la convierte en el perfil de crecimiento de beneficios más rápido del sector.

Mientras, Bank of America espera que las ventas de Puig sigan creciendo más que sus homólogas cotizadas. También ve oportunidades para fusiones y adquisiciones, ya que, Puig ha dicho que los ingresos de su salida a bolsa ayudarían a financiar inversiones.

Desde CaixaBank BPI, marcan su mejor recomendación en estos momentos: consejo de compra con PO de 34,20 euros por acción, y potencial del 31,6%. Santander le da un margen de mejora, sobre su cotización actual, del 17,45 con un precio objetivo de 30,50 euros y apuesta por sobreponderar el valor en el mercado.

Sabadell mantiene también el doble dígito de potencial sobre el valor, del 10,4% en concreto, con precio objetivo de 28,70 euros por acción, mientras que Oddo BHF coloca en compra y valora a Puig a 12 meses vista en 28,50 euros por acción, con subida posible del 9,7%.

Valores favoritos para invertir

Descubre fácilmente las novedades sobre estos y otros valores favoritos para invertir o en los que estás invertido.

En la sección de favoritos, tendrás todo lo relevante de un solo vistazo sobre la cotización, módificación de ciclo bursatil, noticias y análisis relacionados con esos valores.

Muy fácil de seleccionar y podrás incluso dividirlos por listas de interés. Descubrelo aqui.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.