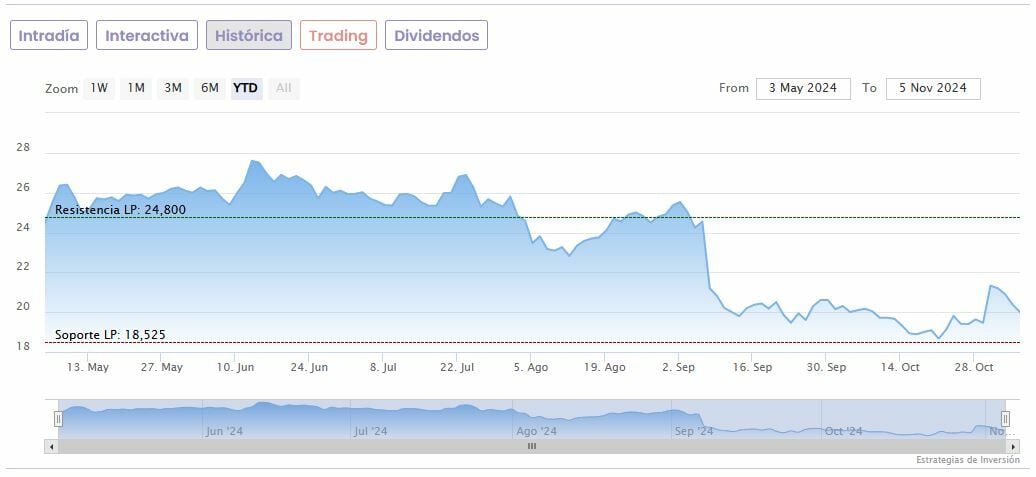

Las acciones de Puig se desmarcan de los descensos del IBEX 35 y rebotan tras cuatro días a la baja, con una subida a media mañana de un 0,75% hasta los 20,15 euros. Hoy Jefferies le da un espaldarazo al valor, en el que ve un potencial alcista de un 30%.

Jefferies reitera su recomendación de ‘comprar’ para Puig y le eleva el precio objetivo hasta los 26 euros por acción, frente a los 25,65 euros anteriores. Usando de referencia el cierre de ayer, esta valoración supone un potencial alcista del 30%.

Tras la “muy sólida actualización de las ventas del tercer trimestre”, Jefferies explica que eleva la estimación para los años fiscales 24 y 25 aproximadamente un 1%, impulsada por una mejora de 80 puntos básicos de las expectativas de crecimiento de las ventas orgánicas del año fiscal 24 (ahora 9,5 %, frente al 8,8 %). El tipo de cambio es neutral con respecto a las estimaciones de la última actualización.

Un factor clave para las perspectivas de crecimiento de 2025 serán las tendencias de ventas totales para la temporada vacacional, ya que el cuarto trimestre puede representar casi el 50% de las ventas totales anuales en un mercado como el de EEUU, explica la firma.

El precio objetivo de 26 euros supone un múltiplo objetivo sin cambios de 14,6x. Puig cotiza con un descuento del 25% (P/E) y del 10% (EV/EBITDA) respecto de sus pares de belleza globales, destacan los analistas.

Puig debutó en Bolsa el 3 de mayo de este año a un precio de 24,50 euros y apenas unos meses después, el 22 de julio, dio el salto al IBEX 35.

Sin embargo, en estos meses su paso por el parqué está siendo complicado. Su punto más alto lo tocó el 13 de junio, cuando llegó a cotizarse en 27,78 euros. Usando ese nivel de referencia, su actual cotización se encuentra un 27% por debajo. La buena noticia es que las acciones han subido un 9,5% desde los mínimos de 18,525 euros que llegó a marcar el 16 de octubre.