El pasado mes de febrero, IAG (Iberia) subía como la espuma ante la posibilidad, visualizada en la presentación de resultados de la compañía al cierre del pasado ejercicio, de que el holding de aerolíneas volviera a remunerar al accionista. En ese momento, sus cifras integraban un beneficio neto de 2.655 millones de euros, frente a los 431 millones del mes anterior con una mejora de ingresos del 27,7%.

Más que buenas noticias, ya que desde la compañía que dirige Luis Gallego se indicaba la capacidad de la compañía para generar flujo libre de caja más que importante y estar comprometido con la creación de valor sostenible, indicaban textualmente, y los retornos de efectivo para el accionista. Blanco y en botella para los mercados ya que dejaban entrever la vuelta a un dividendo que se disipó a cuenta del efecto pernicioso de la pandemia sobre IAG.

Eso sí, ya en el pasado mes de noviembre, con motivo de su plan de actuación hasta 2026, ya se indica la intención de vuelta al dividendo, siempre y cuando, se invirtieran hasta 4.500 millones de euros anuales hasta el año 2026, con mejora de margen operativo del 15% y manteniendo su nivel de apalancamiento por debajo de las 1,8 veces EBITDA.

IAG pagó su último dividendo en abril de 2020, y, desde 2015 había remunerado a sus accionistas con casi 4.100 millones de euros entre dividendo directo en efectivo, tanto ordinario como extraordinario, como con los diversos programas de recompra de acciones implementados tanto en 2017 como en 2018.

De momento, en cuanto al flujo de caja, el pasado día 17 comunicaba al mercado que elevaba su flujo libre de caja hasta los 1.320 millones en el pasado ejercicio, con una mejora del 34,8%. De hecho, su flujo de caja neto proveniente de las actividades operativas se elevó desde los 4.854 millones de 2022 hasta los 4.864 millones de euros en 2023 (un 0,20% más).

Y este dinero, en principio, se podría destinar a la reducción de deuda, a otras iniciativas corporativas, y también a mejorar la rentabilidad de los accionistas.

Y la Junta de Accionistas de la compañía, de la pasada semana era el momento esperado para el anuncio. Pero finalmente, nada de nada de lo esperado, ni anuncio ni expectativas futuras porque el tema no se trató ni estaba siquiera en el orden del día, mientras el mercado ya lo descontaba tras las expectativas de febrero.

La única referencia a este asunto, pasa porque se mantiene el debate sobre la retribución al accionista. De hecho, desde el pasado mes de mayo, cuando alcanzó sus máximos en los 2,1830 euros por acción, el valor pierde en el Ibex 35 un 11,8% de su valor.

En la última semana, a cuenta de la ausencia de noticias sobre el dividendo ha cedido un 4%, un 6,10% en el último mes y pierde un 7,5% en el trimestre, mientras que, en lo que va de año, los títulos de IAG se quedan por debajo de la subida del selectivo en el primer semestre y añaden un 7,55% tras recuperar, desde los mínimos del pasado mes de octubre, un 22,10% desde el nivel de los 1,5770 euros por acción.

Los expertos del mercado consideran que, en la segunda parte del año, cuando se clarifiquen las expectativas reales de compra de Air Europa y se acuerde con Bruselas los términos para que la adquisición no atente contra la competencia, no se producirá un anuncio relacionado con el dividendo.

De momento desde IAG ponen sobre la mesa numerosas posibilidades, y la última propuesta de la compañía pasa por renunciar al 52% de las rutas de Air Europa. Éstas serían cedidas a otras compañías caso de Ryanair, Binter, Volotea, Avianca, World 2 Fly y Iberojet. Todo ello mientras desde IAG se espera que esta cesión pueda convencer a las autoridades de la competencia comunitarias para que den el visto bueno de la operación.

Otro de los factores pasa sin duda por la posibilidad de asegurar el mantenimiento en el tiempo de esa remuneración a los accionistas. Uno de los factores que, tras la presentación de los resultados del primer trimestre del año ya puso sobre la mesa el CEO Luis Gallego, con la idea de que, es más importante que la vuelta se demore en el tiempo, a que la compañía tenga que volver a suspenderlo de nuevo.

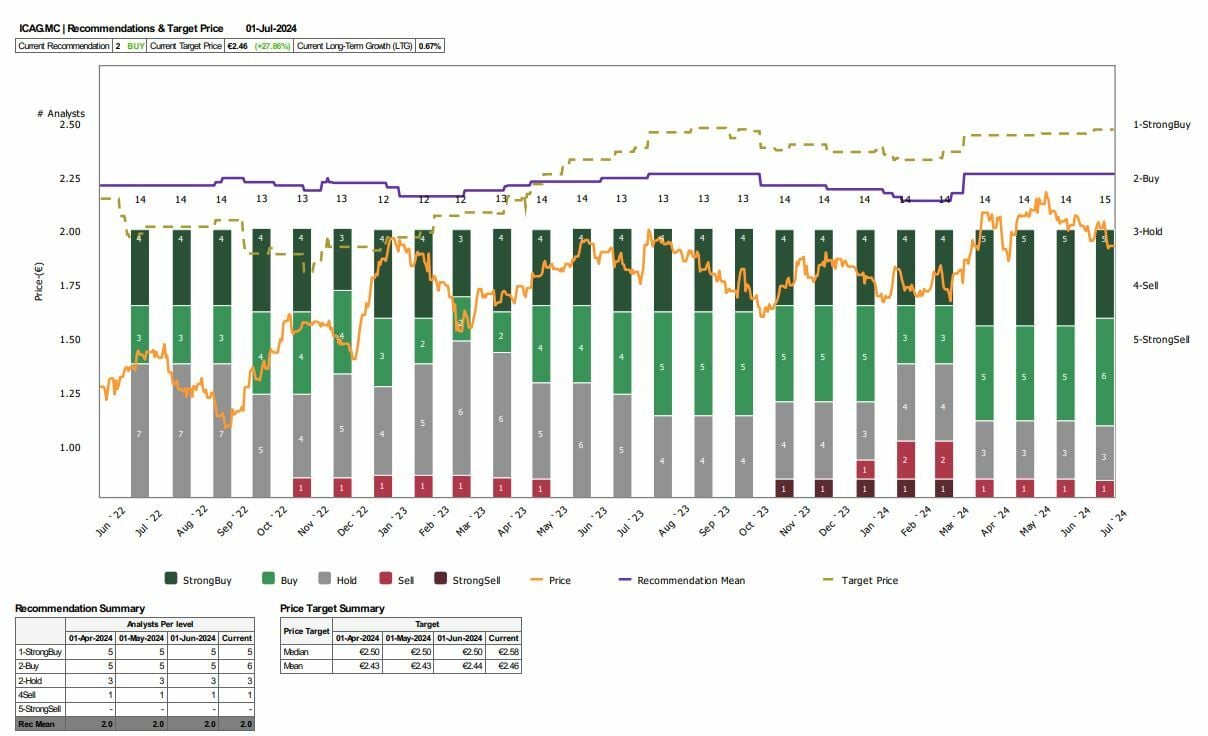

A pesar de la falta de confianza actual sobre el valor, lo cierto es que los analistas siguen confiando en el potencial del valor. Hablamos de la media de consenso de Reuters que apuesta por comprar sus acciones, con precio objetivo medio de 2,46 euros por acción y posible recorrido al alza del 27,8%.

Ya en el caso, de las individuales, JPMorgan sobrepondera el valor con PO 2,55 con un potencial del 35%, Intermoney recomiendo comprar con 2,6 euros por acción y CaixaBank, comprar con PO de 2,85 euros y una mejora que se acerca al 49%.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.