El PER (en sus siglas en inglés el idioma de cabecera de los mercados financieros) significa Price Earning Ratio, traducido, Ratio de precio-beneficio.

Y es la resultante de la división realizada entre el precio de cotización de un valor y el beneficio neto que obtiene una compañía. Nos indica cuántas veces está contenido el beneficio de una empresa en su precio por acción. Normalmente, los bajos PER nos indican que una compañía está barata, aunque no se trata de una regla fija ni mucho menos y hay otros factores y valoraciones que pueden entrar en juego.

El PER nos puede indicar si un valor está sobrevaluado o infravaluado, ya que una ratio elevada nos puede indicar que está por encima de lo que debería y caro para comprar, aunque también puede mostrar buenas perspectivas sobre sus futuros resultados vistos en perspectiva, aunque no estamos hablando de algo que siempre se cumple. Recuerden que nos referimos a los mercados financieros y aquí existen, más allá del blanco y el negro, los grises, que también cotizan.

Eso sí, hay que tener siempre en cuenta que estamos hablamos de una especie de foto en un determinado momento o de radiografía del valor en un instante determinado, porque se establece en un momento concreto de mercado. Estos son los tres valores con un PER más bajo del Ibex en la actualidad.

Es uno de los habituales en este ranking con el PER más bajo de todo el Ibex 35, con previsión para este año de 4,54v. La petrolera presenta el nivel más atractivo en su relación de precio beneficio, mientras acaba de empezar un ejercicio que será clave para el valor tras las caídas de más del 14% registradas en 2024, a cuenta, sobre todo, del precio del petróleo a la baja y su efecto en el refino del crudo.

Un valor al que la media de analista de Reuters presenta con un potencial algo superior al 20% pero que se enfrentará a nuevos desafíos en el presente ejercicio, de momento nada positivos. De momento Norges Bank ha vuelto a reducir, con cambios de hasta en siete ocasiones en el último mes, en su porcentaje de presencia en el capital de la compañía.

De momento buscar en otros lares, como la reanudación de actividades de prospección en Libia, mientras su transición energética se ve sometida al dictado de un petróleo a la baja, con el que está financiando todo el proceso. Además ahora con proceso abierto por las pequeñas gasolineras por fijación de precios en una demanda que alcanza los 600 millones de euros también para Moeve y BP, aunque la petrolera Repsol tiene el mayor número de gasolineras de toda España.

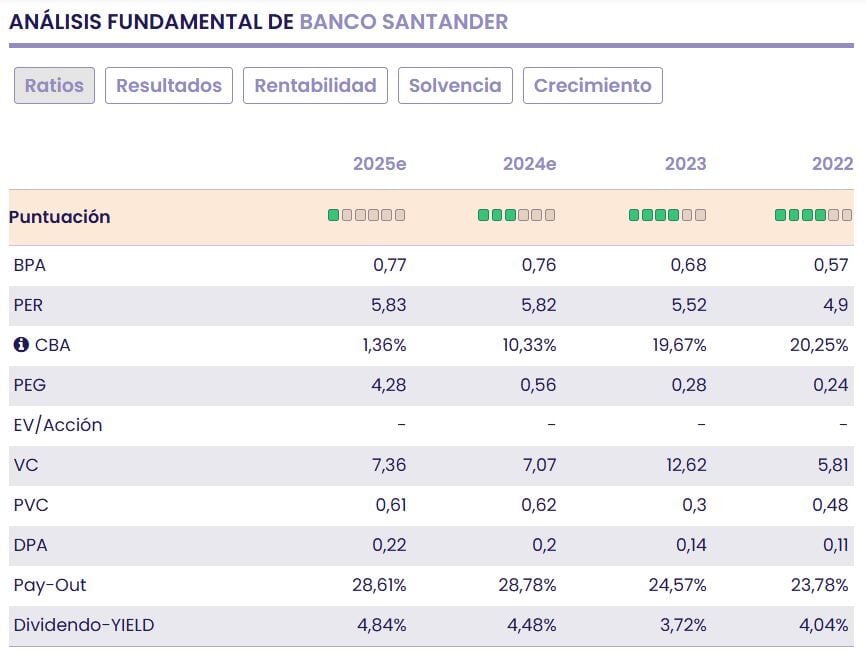

La entidad financiera, que acaba de cerrar un 2024 con avances del 17,5%, se presentaba ayer con una primera sesión claramente a la baja afectada por los rendimientos de los bonos con todo el sector detrás.

Y presenta el segundo mejor PER, de 5,83v de todo el selectivo Ibex 35. de momento ya ha captado financiación por valor de 5.800 millones de euros, en su mayoría destinados a pagar emisiones de bonos senior tanto preferentes como no preferentes, pero también a la recomprar de CoCos con vencimiento al final del presente trimestre.

La media de potencial para el valor que marca Reuters se coloca en torno al 31,5% según el consenso de mercado con recomendación de compra y precio objetivo de 5,72 euros por acción.

Mientras, entre sus últimas miradas de firmas individuales encontramos el neutral de RBC con hasta PO de 5,20 euros por acción y posible revalorización de hasta el 16,5% o la fuerte compra de Alantra, con posible mejora, desde sus actuales niveles de cotización del 44,4% hasta los 6,45 euros por título.

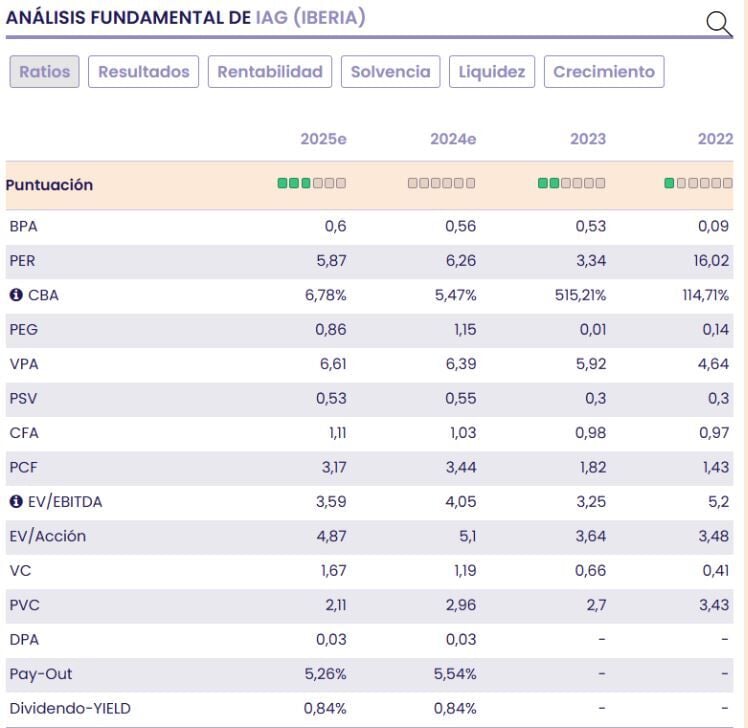

El tercer mejor PER del Ibex 35 pasa por el holding de aerolíneas que marca 5,87 veces en su relación entre el precio por acción y el beneficio que obtiene.

Y acaba de cerrar un ciclo alcista superior al 108% para sus acciones en 2024 y tras un inicio ayer de sesión dubitativo, apostó de nuevo por las subidas.

Es además, uno de los valores que, a pesar de su progresión, tiene buena visualización por parte de los expertos del mercado en el año que acabamos de comenzar, incidiendo sobre el dividendo y las buenas expectativas de ocio, a pesar de la situación europea, uno de los riesgos ante la sombra de la recesión que se presenta para el holding de aerolíneas.

Aunque con posibilidades de crecer, tras el fiasco de la compra total de Air Europa, aunque acude a la ampliación para no perder porcentaje en la compañía. Ahora, todas las miradas lo redirigen hacia TAP, la aerolínea portuguesa, aunque veremos cómo se desarrollan los acontecimientos.

El precio del combustible, del queroseno puede seguir dando alegrías y también las perspectivas presentadas por British Airways, en su último día del inversor, que parecen haber convencido al mercado.

Como viento en contra, su elevada revalorización en el último ejercicio que puede ser un hándicap para alcanzar la soñada cota de los 4 euros por acción.