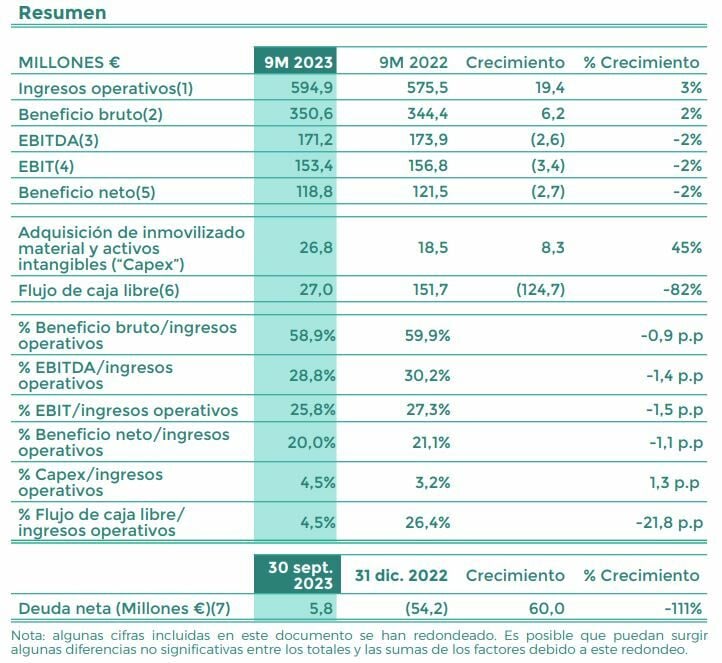

Laboratorios Rovi ha presentado sus resultados de los nueve primeros meses del año, un período en el que la compañía farmacéutica se anotó un beneficio neto de 118,8 millones de euros. Esta cifra es un 2% inferior a la del periodo enero-septiembre del año anterior (121,5 millones). El beneficio bruto aumentó un 2% hasta los 350,6 millones de euros en los nueve primeros meses de 2023 frente al mismo periodo de 2022.

Los ingresos operativos aumentaron un 3% hasta los 594,9 millones de euros en los nueve primeros meses de 2023 como resultado principalmente del negocio de fabricación a terceros, que creció un 7% hasta los 287,6 millones de euros, y de la estabilidad de su negocio de especialidades farmacéuticas, cuyas ventas se situaron en los 307,3 millones de euros.

Rovi recortó el Ebitda en el periodo un 2%, al pasar de 173,9 millones en 2022 a los 171,2 de los nueve primeros meses de este año. La deuda neta, a cierre de 30 de septiembre, se situaba en 5,8 millones de euros.

Sigue en directo en nuestro canal de Youtube la valoración de los resultados con Marta Campos, responsable de relación con Inversores de Laboratorios Rovi.:

Laboratorios Rovi mejora sus previsiones

En noviembre de 2022 y febrero de 2023, Rovi anunció que esperaba que los ingresos operativos para el ejercicio 2023 disminuyeran en la banda baja de la segunda decena (es decir, la decena entre 10% y 20%) con respecto a 2022. Cuando la compañía publicó sus resultados del primer semestre de 2023, estas previsiones se actualizaron desde una disminución en la banda baja de la segunda decena hasta una disminución en la banda alta de la primera decena (es decir, la decena entre 0% y 10%) con respecto a 2022.

Con la visibilidad que tiene la compañía en este momento, la farmacéutica vuelve a revisar al alza su previsión de ingresos operativos para el año 2023 desde una disminución de la banda alta de la primera decena, con respecto a 2022, a unas ventas estables. Es razonable esperar que los resultados de la compañía también se puedan ir ajustando a la baja en 2023. Para 2024, Rovi espera que sus ingresos operativos disminuyan en la banda media de la primera decena (es decir, la decena entre 0% y 10%) frente a 2023.

No obstante, existen determinados factores considerados en el cálculo de estas previsiones que podrían ser relevantes en las estimaciones y cuya concreción es difícil a esta fecha, entre otros los siguientes:

En primer lugar, la campaña de vacunación de la COVID-19 del ejercicio 2023 está todavía en curso y, a fecha de hoy, la Compañía no está en disposición de prever cómo puede evolucionar la demanda y producción respecto de la campaña de vacunación que se implementaría en el ejercicio 2024.

En segundo lugar, se espera que la expansión de las capacidades de formulación, llenado aséptico, inspección, etiquetado y empaquetado en las 5 instalaciones de ROVI en Madrid y la alta demanda actual de servicios de fabricación (CDMO) en el mercado puedan favorecer la incorporación de nuevos clientes, con el consiguiente impacto en ventas que habría que considerar y que no es posible estimar a esta fecha.

Por último, Rovi confía en obtener la autorización de comercialización de Risvan® por parte de la FDA (Food and Drug Administration) en marzo de 2024 y comercializar el producto en el mercado estadounidense, previsiblemente de la mano de un socio. Las potenciales ventas a alcanzar por este producto en 2024 dependerán de los términos del acuerdo que ROVI establezca con dicho socio potencial, lo que podría impactar asimismo en las estimaciones para 2024

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.