La petrolera Repsol no gana en las últimas semanas para disgustos. Tras la presentación de resultados el pasado día 31, en el que mostró una caída del beneficio del 36% con un resultado neto de 1.792 millones de euros ganados hasta el mes de septiembre.

En un periodo marcado por la volatilidad de los precios de la energía y los márgenes industriales; la petrolera se ha visto fuertemente penalizada por la caída de los márgenes de refino que han bajado hasta los 4 dólares por barril, con recorte del -36,5% frente al trimestre anterior. En el tercer trimestre, el resultado neto ha ascendido a 166 millones de euros, un 75% inferior al del trimestre anterior y 88% inferior al del tercer trimestre de 2023.

Este hecho, se une a las rebajas consecutivas de todas las casas de análisis en las últimas semanas, recortando el precio objetivo del valor simultáneamente. Es el caso por ejemplo más reciente de Morgan Stanley hasta los 13,50 euros por acción desde los 14,2 o de Berenberg. La firma alemana coloca su PO en los 12 euros desde los precedentes 13,5 euros por título mermando el potencial recorrido alcista del valor.

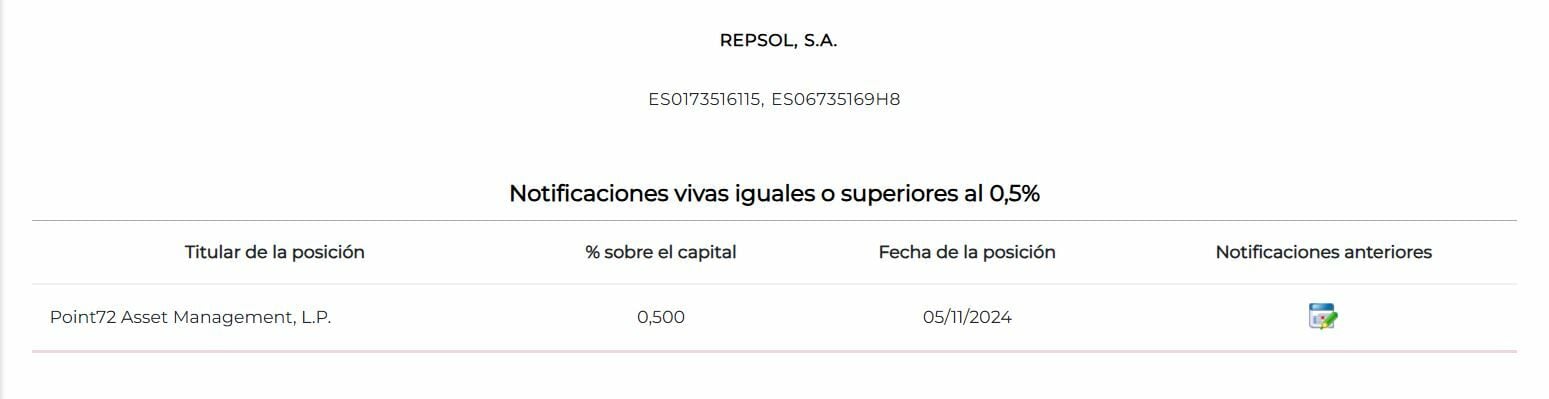

De esta forma el efecto colateral que se ha producido es un aumento de las posiciones cortas sobre el valor, sobre el que no pesaba, un bajista superior al medio punto porcentual, desde hace mucho tiempo.

En este caso nos remite al pasado día 5 en el que el fondo Point72 AM eleva hasta el medio punto su posición corta. La última conocida, viene marcada, en el mes de septiembre, por un 0,47% sobre las acciones de la petrolera Repsol. Ahora mismo, el valor de mercado de esta posición se eleva hasta los 70,17 millones de euros.

A pesar de todo, dos factores apoyan ahora mismo al valor. Por un lado, su elevado nivel de dividendo, que ha ganado tracción incluso tras los resultados. Hablamos de un 8,28% de rendimiento, con la vista puesta en los 0,475 euros que pagará el próximo mes de enero.

Por el otro, el potencial de mejora que todavía auguran las firmas, a pesar de las rebajas, para el valor. Hablamos por ejemplo, en el caso de Oddo BHF de un 27,3% o del 12% de Redburn, sin olvidar del 6% que establece el banco alemán DZ Bank para las acciones de Repsol.