Indra es el valor que más sube en lo que va de año en el selectivo español a cuenta del cambio de mercado que se ha producido, sobre todo, ante la llegada de Trump a la presidencia de Estados Unidos. Avanza en lo que va de ejercicio un 58%.

Un aumento, que se ha producido incluso por debajo de los de sus homólogas europeas. La alemana Rheinmettal, cada vez más focalizada en defensa sube un 134% en lo que va de año, la francesa Thales avanza un 84% y la italiana Leonardo un 71%. Entre los que se han quedado 'atrás' encontramos, con avances del 50% a la también germana BAE Systems.

Razones de la subida de Indra en el mercado

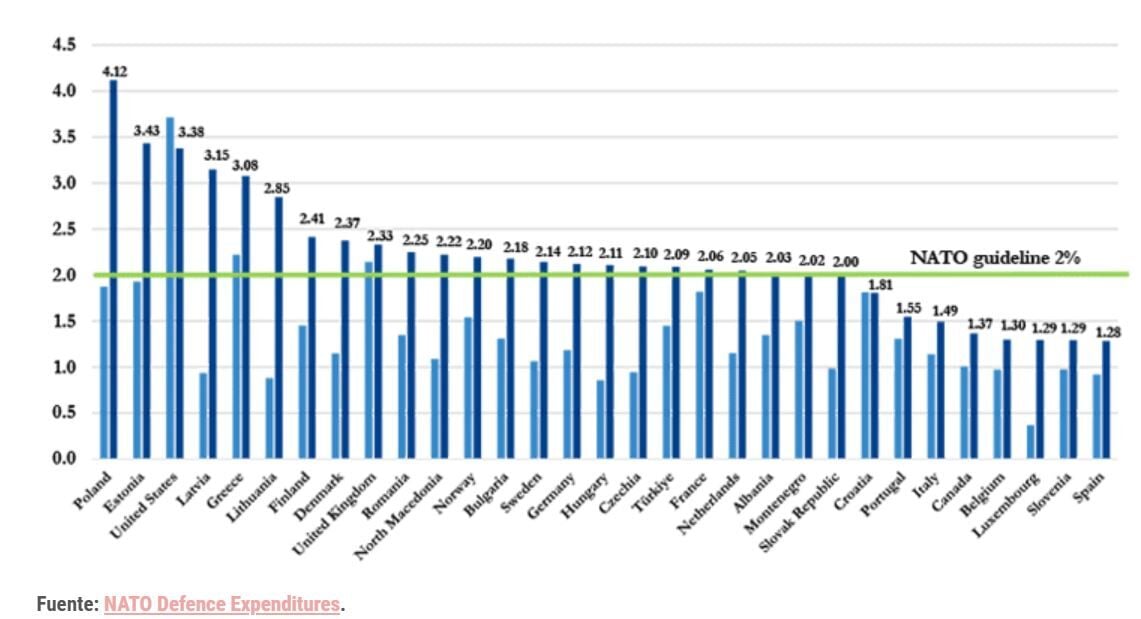

Los factores que vienen germinando es el aumento de la presión geoestratégica sobre Europa, primero tras la invasión rusa de Ucrania, que ya cuenta con más de tres años, que ha elevado la alerta de la OTAN ante las pretensiones expansionistas de Putin. A esto se une el reposicionamiento de EE.UU. en materia de defensa, con la llegada de Donald Trump a la Casa Blanca, que exige a los miembros de la Alianza Atlántica más gasto en defensa, hasta superar el 2% de su PIB.

Y hay un tercero, relativo a este: el plan que aprobaba en marzo Alemania, con carácter histórico de inversión en infraestructuras y defensa que pretende crear un fondo para este fin por valor de medio billón de euros. Su objetivo, reactivar el otrora motor económico europeo, ahora en recesión.

El aumento del gasto en defensa es general para los países de la UE, de autodefensa, y, sobre todo, en nuestro caso, a la intención de España de aumentar, en este mismo año, como ayer confirmó el presidente del Gobierno, Pedro Sánchez, que nuestro país llegará a la inversión pretendida por la OTAN del 2% este mismo año.

Hablamos de 10.471 millones de euros adicionales anunciados desde Moncloa para este 2025, con un 35% dirigido a mejorar el equipamiento, un 21% a la fabricación de equipos de telecomunicaciones y ciberseguridad, un escudo digital y un 19% en inversión de nuevos equipos de defensa.

Y recordemos que Indra está posicionado en todas y cada una de las áreas que pretende potenciar, con presencia del 25% del Estado, a través de la SEPI. JPMorgan Chase un 15,272%, su actual presidente, Ángel Escribano posee un 14,30%, SAPA un 7,94% y Goldman Sachs y Amber Capital, respectivamente más de un 6,2%.

UBS además, acaba de ampliar su presencia en el valor de hasta un 4,822%, la mayoría en derechos de voto a través de instrumentos financieros, como pasa con las participaciones de JPMorgan y Goldman Sachs.

Potencial que presentan las acciones de Indra en el Ibex 35

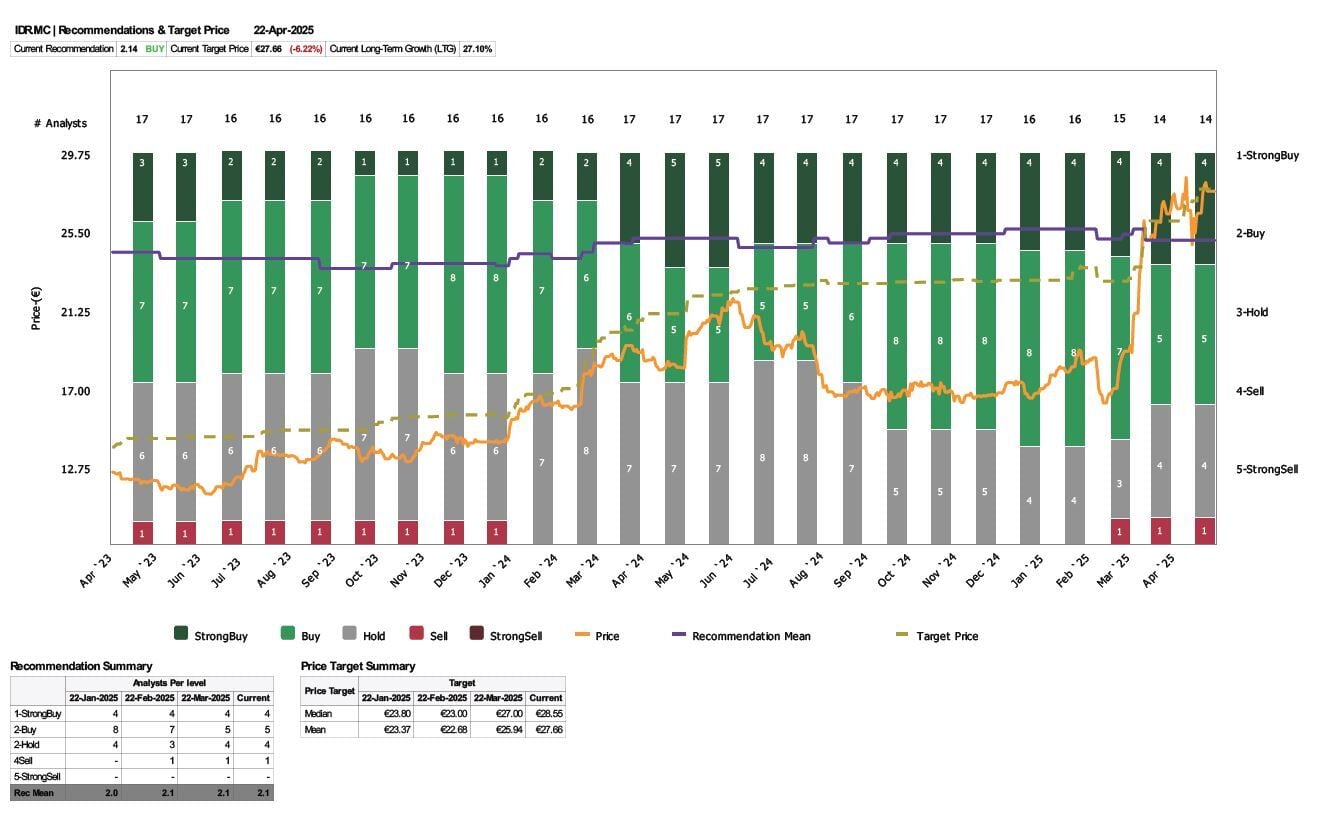

Todos estos factores propician que Indra ha recogido en el precio del valor parte de su potencial ante estas posibilidades, pero no todas, a decir de buena parte de los analistas del mercado.

Aunque aquí no hay unanimidad, La media que recoge Reuters no deja margen actual de mejora, aunque recomienda comprar el valor, pero con precio objetivo de 27,66 euros por acción de consenso.

Lo cierto es que las firmas que menor recorrido al alza presentan, como Santander o Bernstein sobreponderan las acciones de Indra en el mercado. En el primer caso con PO de 28,10 euros y en el segundo de 29, con una horquilla de potencial mejora en el precio del valor de entre el 2 y el 5,3%.

Intermoney incluso lo eleva más, hasta el 9% de posible recorrido alcista, con los 30 euros y consejo de compra que marca en su precio objetivo a 12 meses vista.

Indra: las perspectivas de Bank of America y Bestinver

Bank of America considera que el valor es uno de los menos valorados dentro del sector defensa en la UE y destaca el avance que está viviendo su plan estratégico para recomendar la compra del valor y colocar su precio objetivo en los 36,50 euros por acción, con mejora del 32% desde su nivel actual de cotización en el mercado.

De hecho, lo considera subestimado, con posibilidades de alcanzar ventas de 10.000 millones de euros para 2028 y considera que, a pesar de reducir un 1% sus estregas para este año, tras ajustar el tipo de cambio, subirá hasta el año descrito por el mayor crecimiento de los ingresos de Indra en defensa.

Y considera que el valor descontado de Indra Defense a 2025 aplicando 12,5x EV/EBIT es de unos 3.200 millones de euros.

Destaca que “para nosotros, la valoración de Indra es muy atractiva y vemos margen para una nueva calificación en 2026, ya que creemos que Indra probablemente acelerará sus fusiones y adquisiciones (posible venta de Pagos, planes de adquisición de Duro Felguera, aumento de participación en ITP, etc.) para convertirse principalmente en un nombre de A&D MT”.

Ya desde Bestinver, estiman que los catalizadores de Indra pasan por un nuevo socio en Minsait, la venta de su filial de pagos,la posibilidad de que la inversión en defensa escale al 3% desde el 2% inicialmente previsto para los países de la UE y a largo plazo, el crecimiento de los objetivos inorgánicos de la compañía hasta 2030.

En su carta trimestral hasta marzo, consideran que "en este periodo, destaca el recorrido de Indra, una de nuestras inversiones más veteranas y exitosas. Ya en la carta del primer trimestre de 2023, explicamos que el mercado estaba pecando de cortoplacismo. Desde que empezamos a construir nuestra posición en diciembre de 2022, hemos obtenido una rentabilidad compuesta superior al 40%. El negocio continúa funcionando, incrementando la generación de caja, el entorno ofrece opcionalidades y la valoración sigue siendo más que razonable. Por eso pensamos, nuevamente, que los mejores días de Indra están aún por llegar.