Inditex cumplirá mañana miércoles (12 de marzo) la tradición de ser la última compañía del IBEX 35 en presentar sus resultados trimestrales, que en su caso comprenden desde el 1 de noviembre al 31 de enero. Las cuentas son muy esperadas, especialmente después de que en su anterior comunicación al mercado el gigante textil defraudara al mercado:

Inditex registró unas ventas en el tercer trimestre de 9.360 millones de euros, cifra inferior a las expectativas de los analistas de 9.510 millones de euros. El beneficio neto de nueve meses de 4.449 millones de euros también estuvo por debajo de las previsiones de 4.520 millones de euros.

Sin embargo, hay motivos para la esperanza; las operaciones del periodo navideño tuvieron un comienzo prometedor. La compañía detrás de Zara o Pull&Bear afirmó que sus colecciones de otoño/invierno siguieron siendo bien recibidas por los clientes, informando de que las ventas habían aumentado un 9% entre principios de noviembre y diciembre en comparación con el mismo periodo del año anterior.

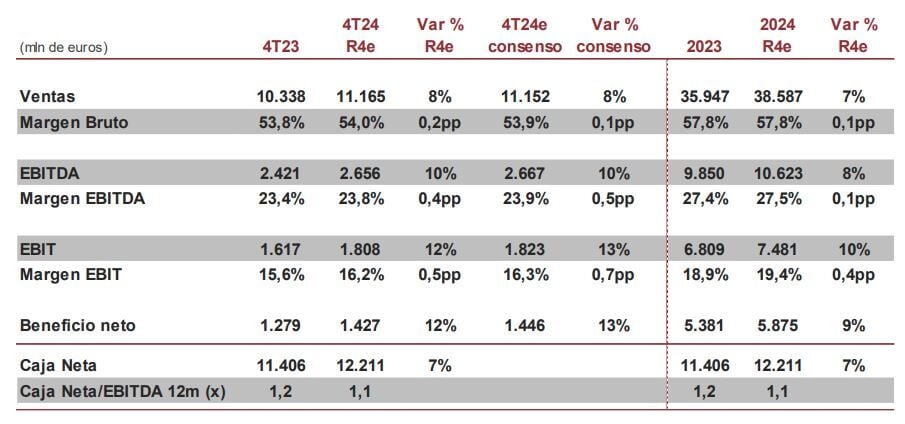

En ese sentido, el analista de Renta 4 Iván San Félix Carbajo espera que Inditex mantenga un ritmo de crecimiento de ventas levemente superior al de los nueve primeros meses (+7,1% vs 9M 23), con un crecimiento de ventas y online a tipo constante levemente inferior (R4e +10% vs +10,5% en 9M 24 vs 9M 23) después de que hasta el 9 de diciembre (5 de las 13 semanas del trimestre) crecieran +9% y con un impacto de la divisa en el trimestre (R4e -2 pp) que creemos que será inferior”.

En la misma línea, espera que los ingresos avancen un 8% frente al cuarto trimestre de 2023, con un margen bruto estable en torno al 54% (+0,2 pp vs 4T 23), “que debería permitir cumplir con el objetivo de la guía 2024”. Renta 4 augura asimismo unos gastos operativos -0,5 pp inferior al crecimiento de los ingresos, con lo que el margen EBITDA avanzaría “muy moderadamente” (+0,4 pp vs 4T 23 hasta 23,8%). El resultado neto aumentaría un 12% con una tasa fiscal levemente superior.

“Esperamos que Inditex cumpla en todos los parámetros de la guía 2024: crecimiento muy moderado del espacio en tienda, impacto divisa en ventas de -3 pp frente a 2023, margen bruto estable (+/- 50 pb vs 2023), capex 1.800 millones de euros (incluyendo 900 millones en logística) y dividendo 1,54 euros por acción (+27% vs 2023)”, añade el experto de Renta 4.

“El consenso de analistas prevé un beneficio anual de 5.900 millones de euros y esto supondría la mayor cifra de su historia”, valora por su parte Antonio Castelo, analista de iBroker, mientras que los ingresos superarían los 38.500 millones, a un ritmo de crecimiento más moderado.

“Inditex es una de nuestras acciones favoritas”, añade Castelo, que destaca que la compañía “tiene una estructura financiera tremendamente sólida, prácticamente sin deuda, y fuerte generación del flujo de caja”. “Esto le permite invertir en cualquier oportunidad que se presente”, así como “devolver valor a los analistas mediante los dividendos”.

Además, “aunque es una compañía bastante conservadora, precisamente este conservadurismo es uno de sus los fuertes”, valora el analista de iBroker, “especialmente en un contexto de incertidumbre económica como la que estamos viendo ahora”. “Sigue teniendo espacio para crecer, especialmente en mercados emergentes donde la demanda de moda asequible sigue aumentando, y en su expansión en su canal online”. “Todo esto le convierte en una opción atractiva incluso en tiempos de incertidumbre económica, ya que puede ajustar costes y el margen.”

Las acciones de Inditex se encuentran más de un 10% por debajo de los máximos históricos que llegaron a conquistar el 5 de diciembre del año pasado (antes de su publicación trimestral) en 56,34 euros. No obstante, suben todavía más de un 25% en el último año, utilizando de referencia los 39,91 euros que llegaron a tocar el 7 de marzo de 2024.

De cara al futuro, los analistas no esperan que Inditex pueda renovar sus máximos, aunque sí le ven un potencial al valor de más de un 8% hasta un precio objetivo medio de 54,18 euros, según los datos recopilados por Reuters. La recomendación mayoritaria es de ‘comprar’.