La próxima semana, una de las grandes del Ibex 35, Inditex, presenta cuentas. En concreto, será el próximo miércoles, 11 de diciembre, cuando el grupo de Amancio Ortega presente al mercado los resultados correspondientes al 3T2024 fiscal (que va de agosto a octubre), tras una primera parte del año en la que la matriz de Zara ganaba 2.768 millones de euros (un 10,1% más que en el mismo periodo de 2023) y lograba aumentar sus ingresos un 7,2%, hasta 18.065 millones de euros.

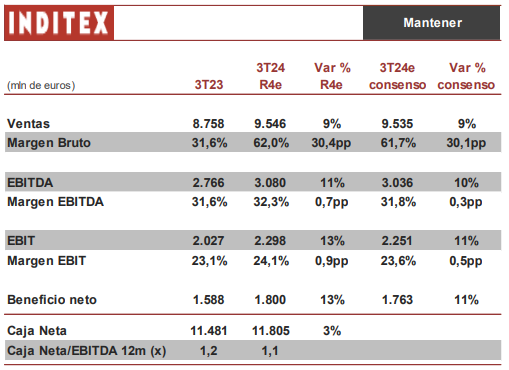

Con este "colchón", no es de extrañar que los analistas esperen unos números en positivo. En este sentido, hoy los analistas de Renta 4 han publicado un informe en el que señalan que esperan que "Inditex mantenga un ritmo de crecimiento de ventas levemente superior al de 1S 24 favorecido por el efecto comparativo". En concreto, Renta 4 estima unos ventas que sumen 9.546 millones de euros, lo que supone un aumento del 9% frente a 2023.

"La directiva de Inditex avanzó que hasta el 8 de septiembre (primeras 5 semanas de las 14 del trimestre) las ventas excluyendo divisa avanzaban +11% vs mismo periodo de 2023 (+1 pp vs 1S 24). No obstante, esperamos que las divisas sigan lastrando el crecimiento (R4e -3 pp) y que los ingresos avancen +9% vs 3T 23", apuntan desde Renta 4.

En cuanto al beneficio, el analista de Renta 4 Iván San Félix Carbajo señala en su informe de hoy que Inditex ganará 1.800 millones de euros en el 3T2024, lo que supone un aumento del 13%.

Por otro parte, "vemos el margen bruto en 62,0%, +0,3 pp vs 3T 23, manteniendo la senda positiva de los últimos trimestres, y los gastos operativos -1 pp inferior al crecimiento de los ingresos, con lo que el margen EBITDA avanzaría muy moderadamente (+0,7 pp vs 3T 23 hasta 32,3%), y el resultado neto +19% vs 3T 23 con una tasa fiscal similar (R4e 22,5%), también acelerando el crecimiento frente a 1S 24", detalla.

De cara a las previsiones para lo que resta de año, los analistas de Renta 4 confían en que Inditex "confirme los objetivos 2024e: crecimiento muy moderado del espacio en tienda, impacto divisa en ventas -3 pp vs 2023 (elevado desde -2 pp en septiembre), margen bruto estable (+/- 50 pb vs 2023), capex 1.800 mln eur (incluyendo 900 mln eur en logística) y dividendo 1,54 eur/acc (+27% vs 2023)".