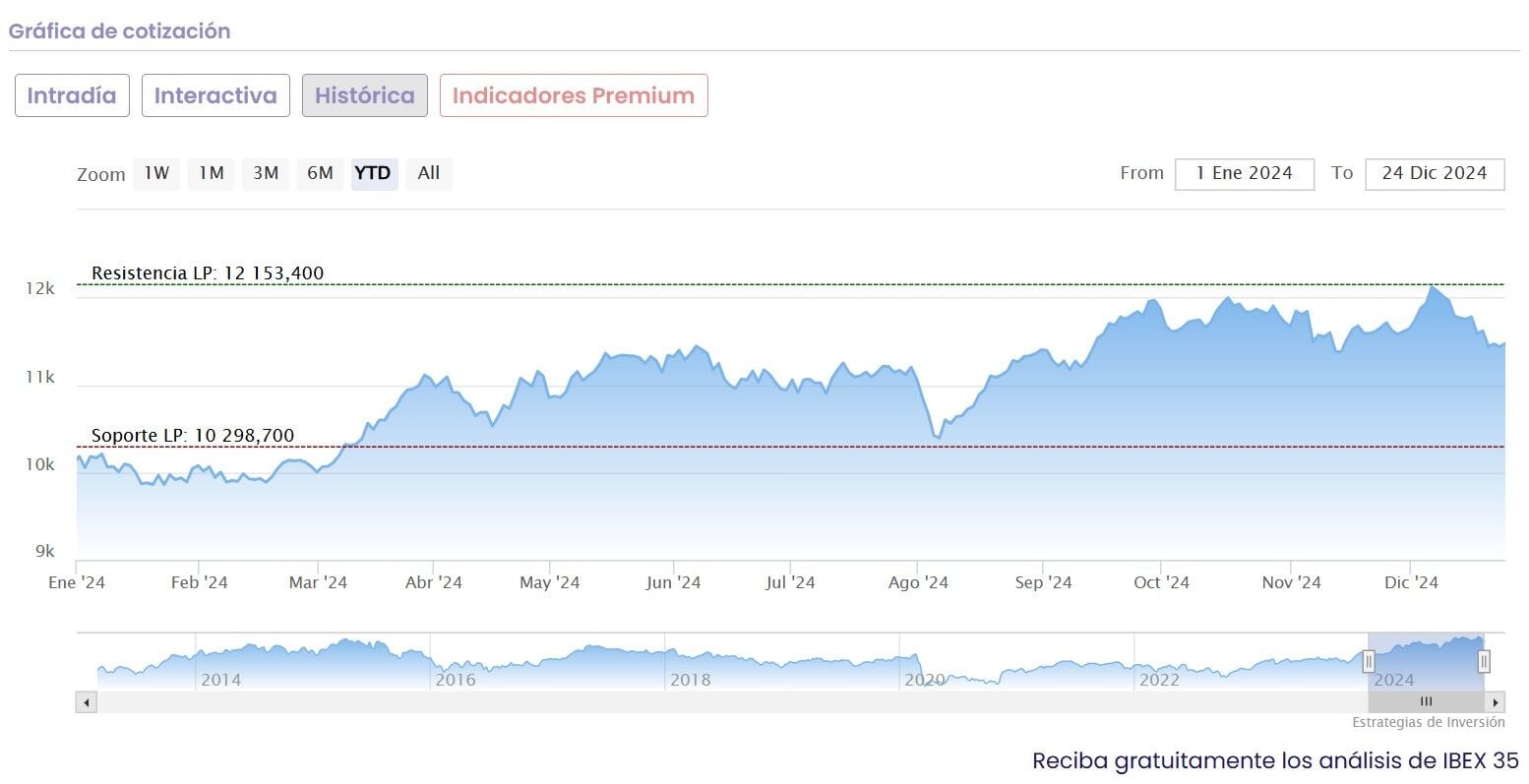

Todo parece indicar que, si no existe catástrofe de última hora, con las apenas dos sesiones y media que nos separan del final del ejercicio, la bolsa española, pero sobre todo, el Ibex 35 cierre un 2024 que ha sido bueno, pero que al final, ha tropezado un poco desde sus últimos máximos, por lo que no lo podemos calificar de un año magnífico.

Lo cierto es que, con sus pros, pero también con sus contras, el año se va a cerrar a doble dígito, que no es poca cosa, y con valores que baten con creces al índice, caso de una IAG disparada, pero también con parte del sector financiero y con Inditex, a pesar de las últimas correcciones, con más que buen bagaje en este final de ejercicio bursátil.

Pero con la mirada ya puesta en 2025, hay factores que juegan tanto a favor como en contra de que, el próximo año se convierta en el cielo bursátil o en un infierno, e incluso, que la lateralidad presida las jornadas del ejercicio que está por llegar.

Factores a favor del Ibex 35

1. La situación económica

Aunque todos estaremos de acuerdo con que las empresas que cotizan en nuestro mercado, especialmente las 35 del Ibex, presentan un gran caudal de inversión extranjera, principalmente de fondos, y su diversificación geográfica les llevan a colocar sus productos y presentar sus servicios hasta en el último lugar de la tierra, lo cierto es que el comportamiento de la economía española será central en la marcha de nuestras empresas.

Y en ese punto, a pesar de los problemas de la vivienda y el trabajo entre los jóvenes entre otros, lo cierto es que 2023 se presentan claramente mejor que en el resto de nuestro entorno.

Mientras comprobamos como en Europa y en especial en motores como Alemania y Francia, el escaso crecimiento, especialmente en la primera, se une además a los graves problemas políticos de gobernabilidad y estabilidad, en España las cifras apoyan un 2025, menos boyante que 2024, pero con subidas previstas envidiables para nuestro PIB.

Todas las estimaciones avanzan un crecimiento largamente asentado por encima del 2% en las estimaciones, desde la OCDE a la Comisión Europea, pasando por el Banco de España, con inflación contenida. Un punto a favor que no podemos olvidar.

Pero, también hemos de tener cuenta factores de riesgo. Es el caso de la inversión, un factor olvidado en 2024, por el buen empuje del gasto público y el consumo, pero que, de momento no consigue repuntar en nuestro PIB.

2. Internacionalización empresarial

Si hay otro factor en el que las compañías cotizadas han ganado tracción en los últimos años es en el de no poner todos los huevos en la misma cesta. La diversificación geográfica minimiza el riesgo potencial de tiempos negativos en un área concreta y matiza los riesgos.

Además en geografías de expansión, al que cada vez con mayor peso se dirigen las empresas españolas, que además ganan en prestigIo desde Oceanía hasta EE.UU. sin olvidarnos de Latinoamérica es un buen ejercicio para empezar 2025.

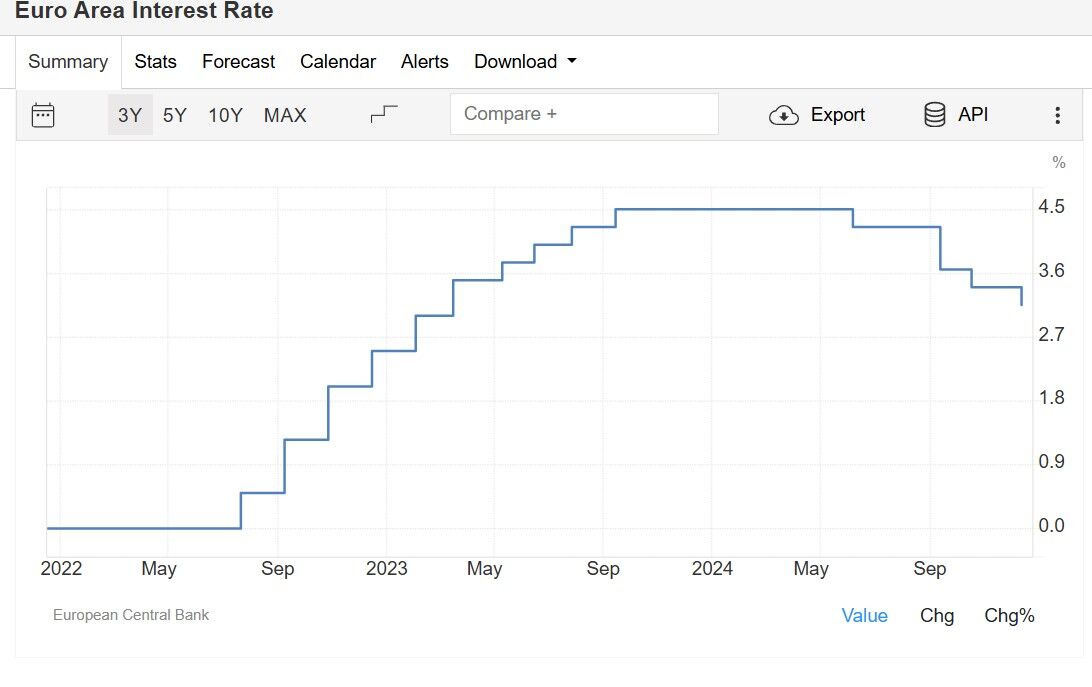

3. Rebaja en los tipos de interés

Cuatro son las ocasiones en las que el precio del dinero en la eurozona se ha recortado en lo que va de año, tres de ellas consecutivas por parte del BCE en las últimas reuniones de su Consejo de gobierno. Un factor además añadido, es que la tendencia continuará, a pesar de la prudencia de su presidenta Christine Lagarde mirando de reojo un posible aumento de la inflación.

Pero la tendencia nos debe llevar a niveles muy por debajo del 3%, en torno incluso en su tasa neutral al 2,25-2,5% en los tipos en la eurozona a finales de 2025. La causa no es positiva, pero puede ayudar. La cuasi recesión europea puede poner en la balanza la gota que queda para convencer al BCE de que el desacoplamiento entre las economías de EE.UU y del Viejo Continente es un favor para 'independizarse' con más bajadas del Banco Central Europeo frente a las solo dos previstas en 2025 para la Fed.

Ni que decir que financiación más barata supondrá alivio financieros para las compañías cotizadas más endeudadas, y también para las excelsas en capital para poner en marcha sus inversiones, por su modelo de negocio.

Factores en contra del Ibex 35

1. Situación en Europa

Los primeros vientos en contra vienen del escaso crecimiento y de los problemas que conlleva la situación de los motores de Europa. Con Alemania y Francia tocados, no olvidemos que estamos hablando de nuestros socios comerciales más importantes, y a menos crecimiento, más problemas para colocar nuestros productos y servicios.

España no es ni de lejos una isla, y los problemas de las economías europeas, con peligro de una inflación al alza pueden conllevar un periodo de recesión, que, finalmente, incida en negativo en nuestro sector exterior, y termine afectando negativamente a nuestro PIB.

2. Bajadas de tipos del BCE matizadas

Si uno de los factores para que fluya claramente el consumo es que se mantenga la línea de recorte de tipos, que será mejor para las empresas y ciudadanos endeudados, aunque peor para los ahorradores, este recorte continuado del BCE puede verse matizado por la Reserva Federal.

El banco central americano, solo prevé dos rebajas de tipos, sobre el papel, en todo el año. Todo atendiendo a la situación económica propia, desajustada con respecto de Europa. Pero el efecto de un mantenimiento de tipos en EE.UU y una rebaja en Europa puede deteriorar la conjunción habitual de los bancos centrales, e incluso, reducir los niveles de recorte del precio del dinero en la eurozona.

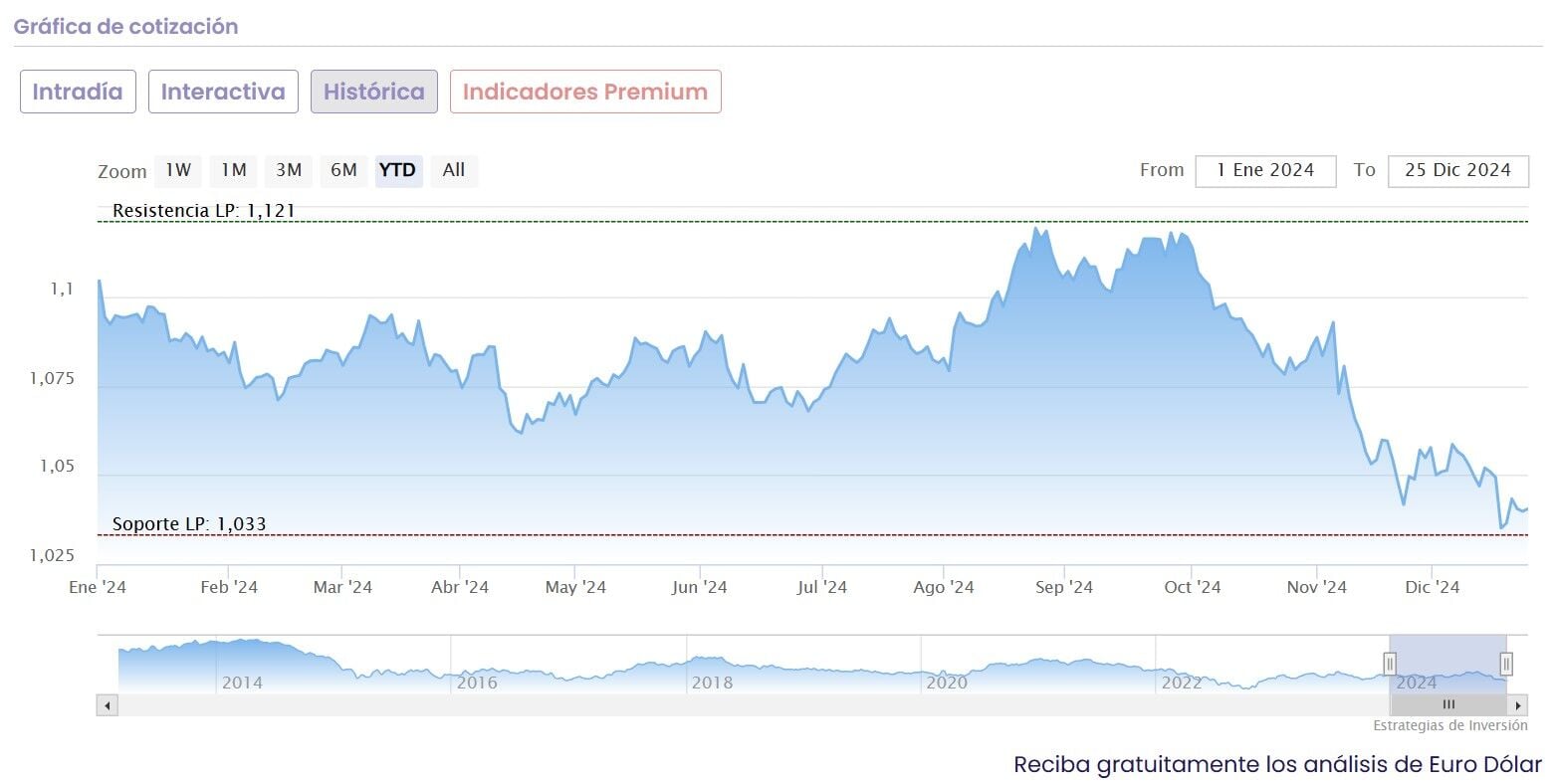

3. Euro y Aranceles

Pero ese segundo factor, tiene una lectura añadida: el efecto para el euro, a la hora de colocar productos y de comprar al exterior, principales en divisa dólar, también puede verse afectado por la situación de los tipos de interés, y revertir en negativo.

Una matización en los recortes del BCE puede equilibrar a la moneda única europea, que ha perdido más que fuerza en lo que llevamos de ejercicio, y dejar incluso los niveles del Banco Central Europeo, por encima del tipo neutral que debería.

Un segundo riesgo más que latente, es la amenaza constante y puede que se lleve a efecto, por parte del presidente elector de Estados Unidos, Donald J. Trump, de implementar aranceles a las exportaciones europeas que llegan a EE.UU. Puede que se quede en amenaza para que la decadente balanza comercial de los americanos respecto a Europa pueda equilibrarse.

Esa política empresarial del palo y la zanahoria que tanto le gusta al extycoon inmobiliario ahora en la Casa Blanca, pero, de llevarse a efecto, puede ser más que perniciosa para todas aquellas empresas sin filial americana, a pesar de que Acerinox, ACS, Ferrovial, o Santander son compañías muy fuertes al otro lado del Atlántico