Tipos de interés

Uno de los factores que ha impulsado con fuerza a los mercados desde el pasado mes de octubre, en principio y con verdadera fuerza, tras mediados de diciembre, son las decisiones y comentarios de los bancos centrales. Lo cierto es que, desde el BCE, el discurso oficial pasa porque la inflación repuntará en los próximos meses por el efecto escalón.

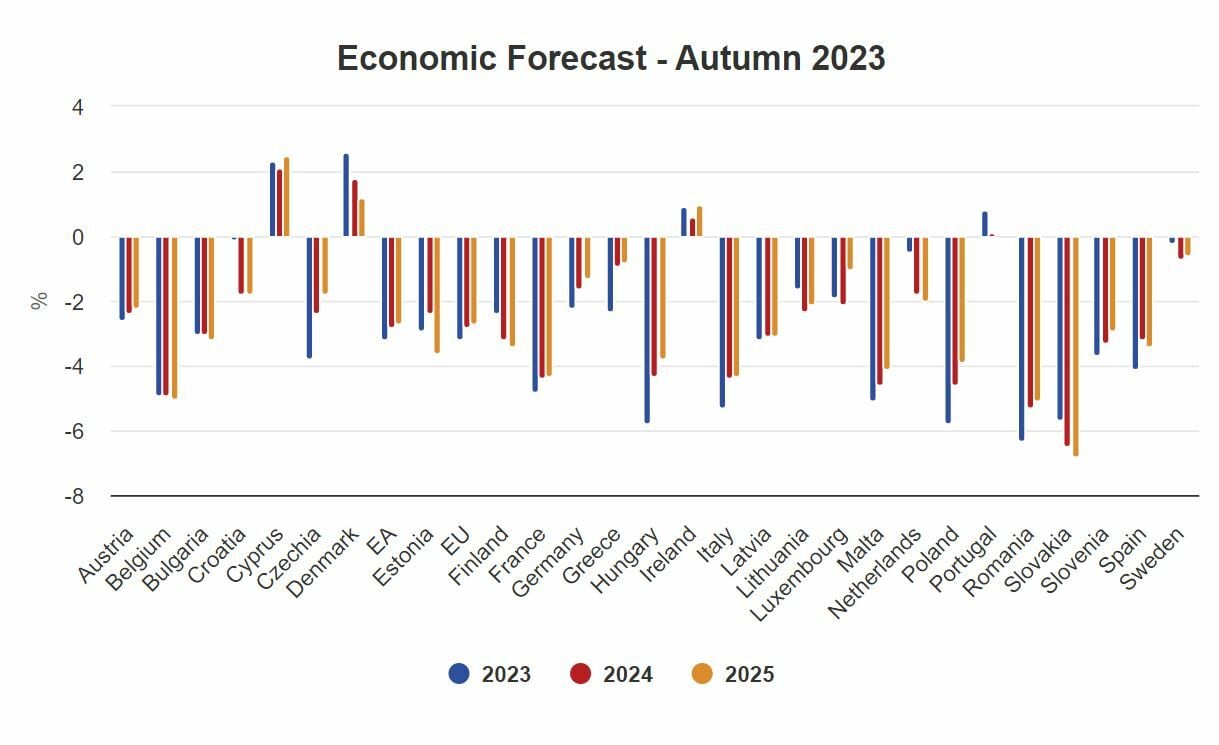

Niveles, que para el conjunto de 2024 estima la entidad central con sede en Frankfurt en el 2,7% en la media de la eurozona, por debajo del 3,2% previsto anteriormente. Pero sigue estando por encima de la cota del 2% como ideal marcada por el BCE. Y con repunte en estos meses iniciales del año.

Además, en las palabras de los miembros de la entidad, nada que decir sobre posibles bajadas de tipos, que, de momento, no contemplan. Pero el mercado ya lo está descontando. Incluso en Estados Unidos lo hacen duplicando lo anunciado por la Fed, también con reflejo en el Ibex.

Si los bancos centrales no comienzan a bajar los tipos, tanto pronto como espera el mercado, como en la cuantía que descuentan, por encima de lo que indican de forma oficial, el selectivo español, al igual que el resto de los indicadores se lo tomaría mal, mermando el ánimo inversor.

Y hablamos de una apuesta muy alta para ese recorte en estos momentos de mercado, que debe cumplirse para que no se produzca una fuerte caída, tras las subidas vividas.

Crecimiento en Europa

También parece haber un consenso cuasi unánime, sobre una posible recesión en Europa, frente a un aterrizaje suave que se espera en Estados Unidos. De confirmarse, quizá uno de los puntos más importantes será la profundidad del crecimiento negativo en el Viejo Continente, y si está por encima de lo que descuenta el Ibex 35.

En España en concreto, las estimaciones del gobierno y de los organismos multinacionales se mueven claramente a la baja respecto de 2023, pero las previsiones son mejores frente a nuestros socios europeos. Las OCDE proyecta un 1,4% al igual que CaixaBank Research en el PIB de nuestro país para 2024. El FMI proyecta un Producto Interior Bruto del 2,5% y la Comisión Europea lo cifra en un crecimiento del 1,7%.

Sin embargo, desde el ejecutivo comunitario proyectan un crecimiento conjunto del 1,2% muy desigual entre países. Una recesión impactaría fuertemente en las empresas, por sus intereses en el resto de la eurozona, lo que trastocaría otro de los aspectos más a tener en cuenta en el próximo ejercicio: los resultados empresariales.

Resultados empresariales

Las expectativas sobre los resultados de las empresas en el cierre del pasado ejercicio, serán un factor fundamental para desentrañar si las empresas del Ibex 35 pueden tener o no un año en positivo.

Se espera que las previsiones de unos resultados que han sido extraordinarios por ejemplo en el caso de los bancos, y favorables en buena parte del resto de compañías del selectivo, mermen tanto en la parte final del año como el trimestre inicial de 2024, en especial por el impacto en el consumo de un menor crecimiento estimado.

Pero su evolución, tanto por encima como por debajo de las previsiones marcará sin duda el devenir de las empresas que empezaremos a ver a finales de mes. Y por tanto sus cotizaciones. Quizá el primer gran factor para marcar diferencias en este 2024 que acabamos de comenzar.

Evolución de los bancos

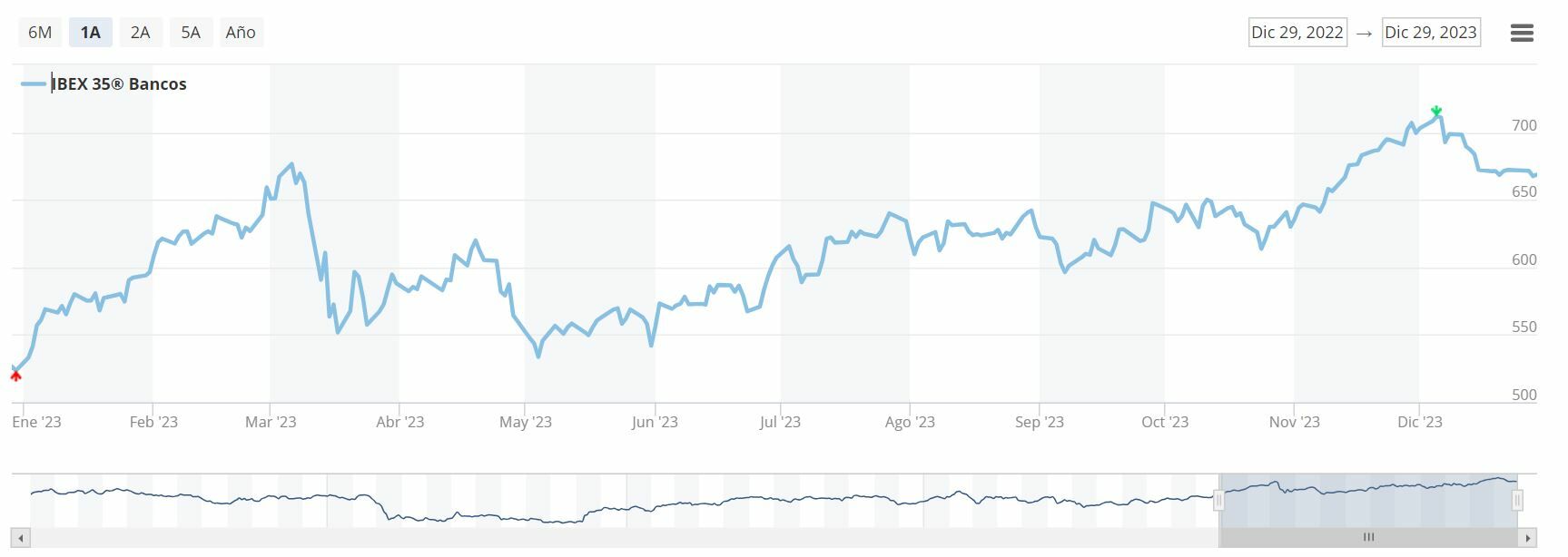

Un factor que no es ni mucho menos menor en el caso del Ibex 35 es el gran peso en el indicador del sector bancario. Un sector, que en su referencia del selectivo marcaba máximos el pasado 5 de diciembre tras recuperarse del gran varapalo que supuso en marzo pasado la quiebra de algunos bancos regionales americanos.

Y su ponderación, tal y como pasa también en el FTSE MIB italiano, que ronda el 30%, hace que el Ibex 35 sea muy dependiente de sus movimientos. Si, como se espera, a lo largo de 2024 las entidades cotizadas no son capaces de conseguir beneficios de cuantía como los acumulados en 2023, sus cotizaciones se resentirán.

También una rebaja de cuantía en el precio del dinero, tras beneficiarse de tipos altos en el último año y medio. Solo factores como un descenso de la morosidad o una mejora del consumo, podrían equilibrar ese esperado efecto negativo.

Otros factores

Por supuesto, cualquier cisne negro que se pueda presentar y otros factores a considerar, como la geoestrategia, con esos dos años a punto de cumplirse el 24 de febrero próximo en la guerra interminable de Rusia contra Ucrania o el recrudecimiento, con nuevos actores, del conflicto en Oriente Medio serían razones que enturbiarían el panorama inversor.

Y las elecciones previstas para el próximo ejercicio. A pesar de que los comicios al parlamento europeo, que se celebrarán en junio próximo, no suelen revertir en las bolsas, frente al efecto en los parlamentos nacionales, sí lo pueden hacer, decididamente las de EEUU.

El previsible nuevo enfrentamiento ante una población cada vez más polarizada entre el presidente Biden y Donald Trump que volvería a optar por llegar de nuevo a la Casa Blanca, así como los comicios al Congreso y Senado, podrían marcar tendencia.

Además, en marzo se celebrarán comicios anticipados en Portugal tras la renuncia de Antonio Costa, así como las elecciones federales de junio en Bélgica. Y también en el Reino Unido, aunque están podrían demorarse hasta finales de año.

Y más allá, las de una India cada vez más fuerte, económicamente hablando, junto con las votaciones en Indonesia.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.