Iberdrola se mueve con descensos en esta sesión, a la espera de los resultados de los nueve primeros meses del año que publicará mañana mismo. Una compañía que supera ya la capitalización en bolsa de los 88.500 millones de euros, camino de los 100.000 tras Inditex. De hecho, la esperada conversión en permanente del impuestazo a las eléctricas complica su progresión hoy en bolsa.

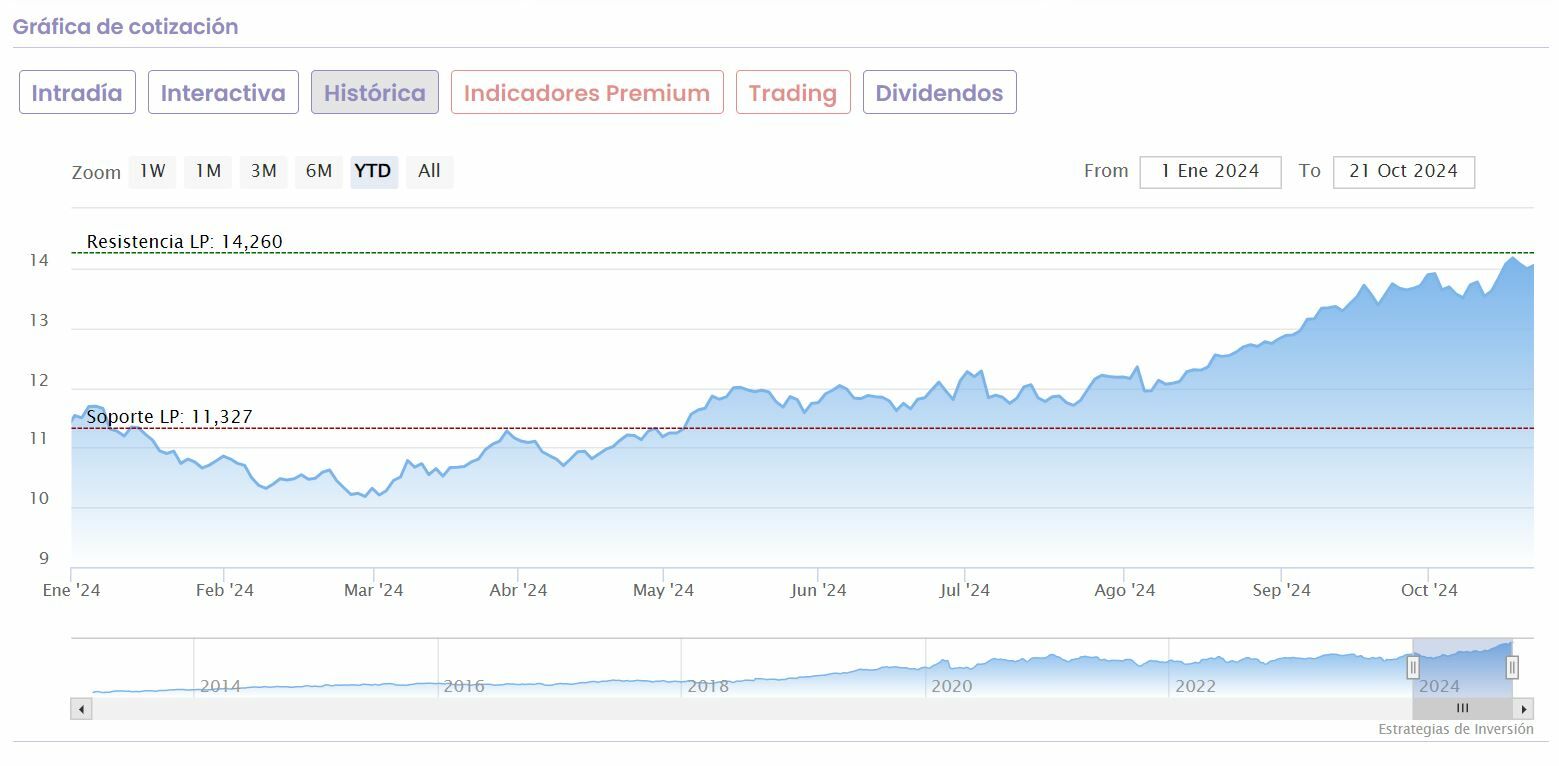

Sin embargo, los analistas, tras la consecución de máximos del pasado día 17 en los 14,26 euros por acción desde los que retrocede algo más de un 2%, no se terminan de poner de acuerdo sobre su futuro potencial.

De ahí que hoy tengamos sobre la mesa la opinión de Bernstein y de su analista Deepa Venkateswaran sobre la mesa. Con recomendación de mantener en cartera y precio objetivo de 14 euros por acción que apenas deja un margen de mejora del 1% desde sus precios actuales en el Ibex 35.

Destaca que se espera que la capacidad mundial de energía eólica y solar se multiplique por ocho para 2050. Además, es probable que continúe la tendencia a la baja de los costes de las nuevas instalaciones, aunque desde una base más alta tras el aumento relacionado con la inflación.

En vista de la expansión esperada de las energías renovables, se necesita mucho más dinero para poder gestionarlo. Es probable que las inversiones en esta área generen retornos atractivo, describen desde Bernstein.

Iberdrola, en la última semana recupera un 1,5%, en el mes avanza un 3,61%, en el trimestre su progresión alcista supera el 19,5% y, en lo que va de año, se revaloriza un 22,11%.

Pero lo cierto es que el margen de mejora para las acciones de Iberdrola es más elevado en el caso de otras firmas. Así ocurre con HSBC que coloca en 15,50 euros su precio objetivo desde los 15 precedentes en este mes de octubre.

O Banco Sabadell, que sobrepondera el valor con PO de 15,05 euros por título desde los 13,63 precedentes. Alantra, sin embargo, va más allá, hasta los 15,79 de precio objetivo frente a sus 14,27 precedentes, con consejo de compra.

En el otro lado, encontramos a Jefferies, que mantiene el valor en su apuesta por Iberdrola, pero con PO con amplio potencial negativo en los 12,80 euros por acción.