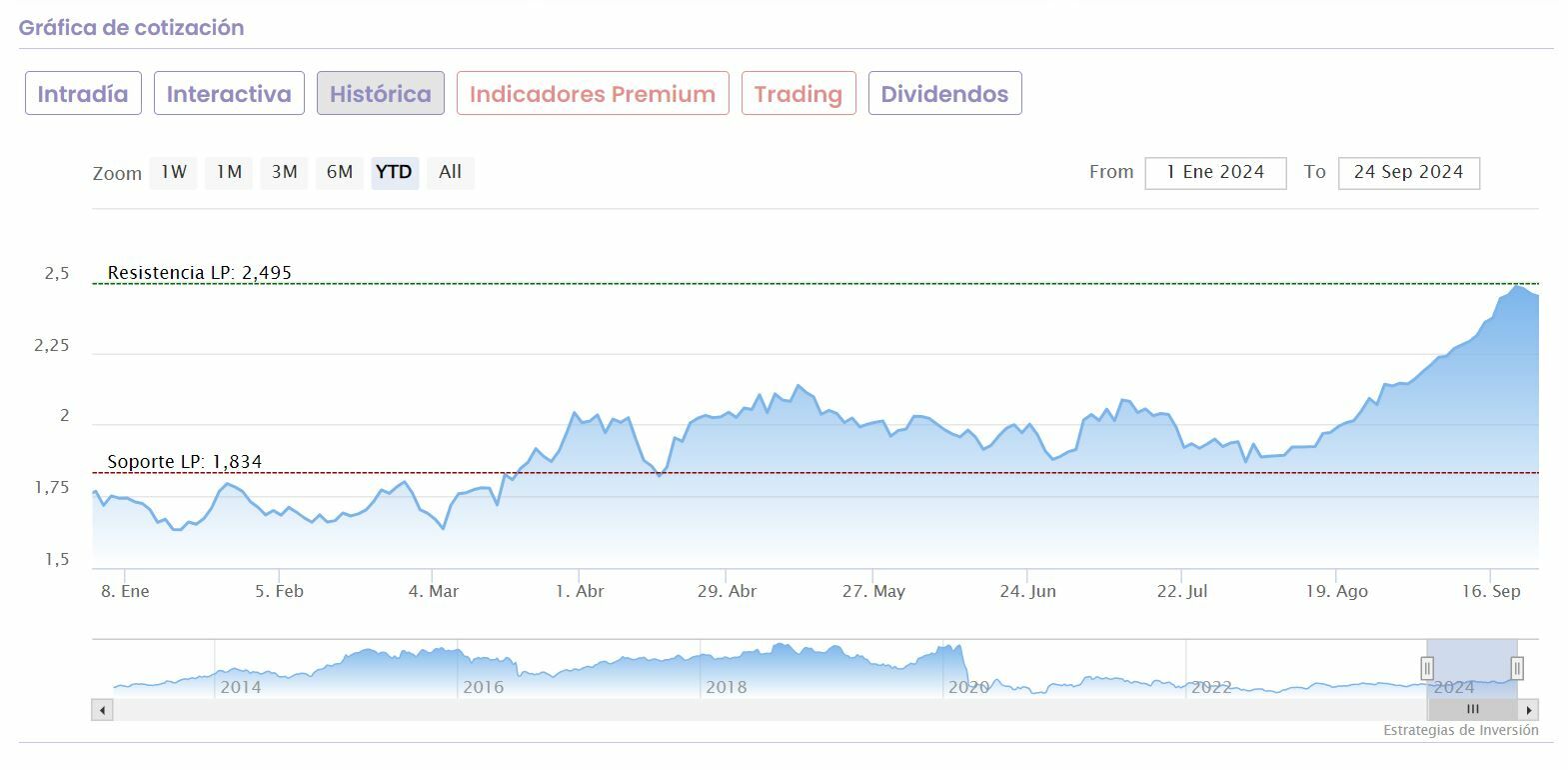

IAG (Iberia) sigue ganando adeptos a su causa: la de la revalorización en el mercado. Tras volver sobre niveles prepandemia y recuperar el dividendo para remunerar a sus accionistas por primera vez desde 2019, el valor es el único que aguanta el tipo de los bancos en las subidas anuales dentro del Ibex.

En concreto recupera un importante 40% en lo que va de año, como cuarto mejor dentro del selectivo, mientras que, avanza un 15,38% solo en el último mes, y su progresión positiva es más que notable, porque en el trimestre avanza un 20,5%.

Además se encuentra en zona de máximos, ya que apenas cede un 2% desde sus mejores niveles registrados este año el pasado 20 de septiembre y recuperando un 55% desde los mínimos del pasado mes de octubre.

Con esta tarjeta de visita, JPMorgan analiza el sector de las aerolíneas en Europa, y destaca que, aunque su preferido es EasyJet, coloca como "Positive Catalyst Watch" con optimismo a corto plazo, mientras deja sin cambios en los 2,90 euros por acción, lo que supone otorgarle un potencial del 19% desde sus actuales niveles de cotización.

La firma americana considera que, en general, es una oportunidad de compra para las compañías aéreas de cara al invierno. Nada que ver con la mirada negativa que el analista Harry Gowers deposita en Lufthansa con su preferida la de bajo coste británica, mientras que, en el caso de AIR France - KLM, indican que su potencial de recuperación es del 40% tras sus caídas a lo largo del año.

Respecto de Ryanair eleva sus estimaciones de beneficio para el próximo ejercicio.

Y es que IAG sigue presentando una importante progresión potencial, también a decir de los analistas cuyas opiniones recoge el consenso de Reuters. De hecho la recomendación media es de compra sobre el valor, con precio objetivo de 2,75 euros por acción, mientras que su potencial se coloca a doble dígito, en torno al 11% sobre el precio actual del valor.

Entre sus futuribles, y tras abandonar la idea de compra de Air Europa, sobre la mesa la posible compra de TAP, la aerolínea portuguesa.

Mientras, desde Renta 4 destacan venta parcial en su comentario técnico sobre el valor, ya que indican que "el precio alcanza una zona de resistencia clave entre 2,54 y 2,66 euros, zona de máximos de 2020 y 2021. La subida en las últimas sesiones presenta una pendiente exigente, que ha provocado lecturas excedidas en los indicadores técnicos. Mostramos debajo las reacciones históricas del precio a parámetros similares. Si bien no podemos descartar que el precio alcance la zona de la citada resistencia, creemos probable que se pueda recomprar a mejores precios. El soporte más importante en el corto plazo se localiza entre 1,80 y 1,95 euros".