Segunda jornada consecutiva a la baja para IAG. Si ayer las bajadas en la cotización llegaban de la mano de los analistas de Goldman Sachs, que recortaban su recomendación en la Bolsa de Londres hasta ‘neutral’ (a pesar de la mejora en el precio objetivo de 300 a 375 peniques), hoy las previsiones de las cifras financieras de Renta 4 para la aerolínea cotizada en el Ibex 35 podrían estar penalizando al valor.

IAG publica resultados del 4T24 el viernes 28 de febrero y las previsiones, aunque positivas, son prudentes. "Esperamos que se mantenga el buen tono de resultados, si bien con unas tasas de crecimiento algo más moderadas. El principal motivo es el menor crecimiento de la capacidad en British Airways después de que anunciara que está llevando a cabo labores de revisión de motores en varios modelos de aviones", señala Iván San Félix Carbajo.

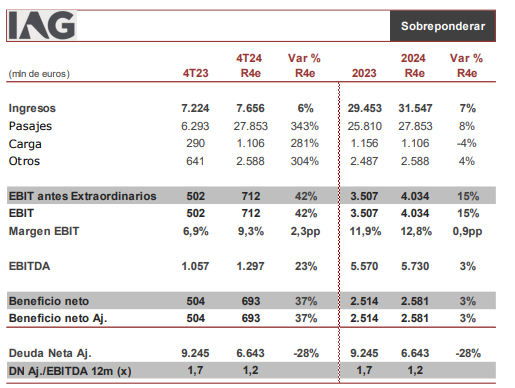

En números concretos, desde Renta 4 prevén un beneficio neto de 693 millones de euros en el 4T2024 (+37%) y de 2.581 millones en el ejercicio 2024 al completo, lo que supone un ligero aumento del 3% frente a las ganancias del año anterior. Mientras, el EBIT antes de extraordinarios, alcanzará en 4T2024 un total de 712 millones de euros (+42% vs 4T 23) y vs consenso 755 millones.

Por otro lado, "esperamos unos datos de tráfico algo más moderados: capacidad +5% vs 4T 23, en línea con la guía revisada de la directiva, y demanda +5,5%. Esto implicaría un crecimiento de la capacidad 2024e +6,4% y demanda +7,9% vs 2023. Calculamos que los ingresos de pasajes unitarios crezcan al nivel más moderado de los últimos trimestres (+1% vs 4T 23) tras las fuertes subidas de precios desde la pandemia, y que los ingresos unitarios totales avancen +0,9%", apunta San Félix.

También "vemos que los gastos unitarios ex combustible aumenten +2,9% (+2,2% en 2024e vs 2023) y que la bajada de los precios del combustible y coberturas a precios más bajos lleven a una caída de los gastos unitarios totales: -1,6% vs 4T 23 (+0,2% en 2024e vs 2023)".

De cara a las previsiones para 2025, desde Renta 4 esperan "una mayor moderación tanto del crecimiento del tráfico como de los ingresos unitarios, si bien esperamos que los costes unitarios también moderen favorecidos por los menores costes de combustible. Los principales catalizadores son el escenario de bajadas de tipos y los precios del combustible y el principal riesgo es la situación geopolítica".

Con estas estimaciones, los analistas de Renta 4 ponen en revisión la recomendación de sobreponderar las acciones de IAG, a las que otorgan un precio objetivo de 3,43 euros (muy por debajo de su cotización actual).

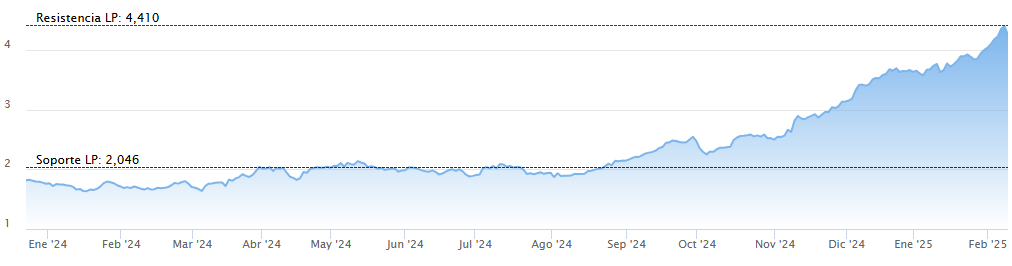

Esta mañana IAG se convierte en el "farolillo rojo" del selectivo con caídas del 1,37% en los 4,18 euros. El valor viene también de haber marcado el pasado viernes un nuevo máximo intradiario en 4,41 euros, no solo su nivel más alto del último año, sino también una cota que no se alcanzaba desde antes de que estallase la pandemia de Covid 19 en febrero de 2020.

Las acciones de IAG cotizadas en el Ibex 35 han subido un 158% desde que en marzo del año pasado tocasen unos mínimos de 1,657 euros. En lo que llevamos de 2025, sus títulos ganan un 9%.