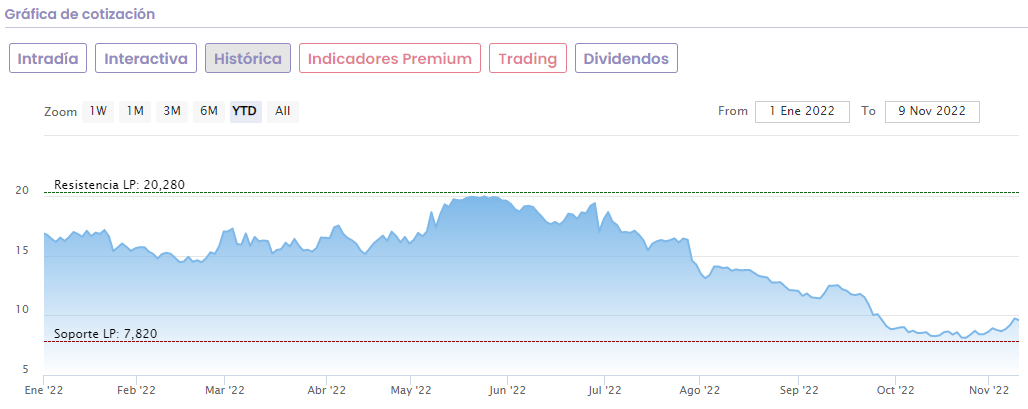

Grifols A se sitúa a media mañana como el valor más penalizado del Ibex 35, con un retroceso de un 2,15% hasta los 9,38 euros que se compara con el 0,23% que se deja el selectivo a la misma hora. Es el segundo día de números rojos para el valor, que borra buena parte de las ganancias que obtuvo el martes tras presentar sus resultados.

La compañía cerró el tercer trimestre de 2022 con un beneficio neto de 188 millones de euros, mientras que los ingresos crecieron hasta los 4.351 millones, un 18,8% más en términos reportados en relación a un año antes. Grifols no facilitó el dato de la variación del beneficio neto en relación a septiembre de 2021 porque en aquel momento no comunicó esta magnitud.

El resultado operativo bruto (ebitda) de la compañía fue de 927 millones de euros (+12,8%). La compañía atribuye la mayor rentabilidad al “apalancamiento operativo, el ahorro de costes y la priorización del I+D, compensando las presiones inflacionistas”.

La compañía de hemoderivados ha tenido un tránsito complicado este año en el mercado, muy penalizado por la fortaleza del dólar. En lo que va de 2022 sus títulos han caído un 44,5%, con la capitalización bursátil por debajo de los 4.000 millones de euros.

No obstante, los analistas mantienen la fe en un rebote a largo plazo. Según datos recopilados por Reuters, las casas de análisis que cubren a Grifols le otorgan de media un precio objetivo de 18,71 euros, lo que implica un potencial alcista de un 100% respecto a la actual cotización.

De media, la recomendación de los analistas es de ‘comprar’.

Suscríbete a Estrategias de Inversión y disfruta del área Pemium.