VALORES POR CAPITALIZACIÓN, CAC 40 (FUENTE: LES ECHOS.FR)

El índice parisino se caracteriza en los últimos tiempos por un movimiento lateral y malvive encerrado en la horquilla comprendida entre los “ 3176-3289” con objetivo en 3.290 enteros, afirma Xavier Fenaux, de Daily-Bourse.fr. El analista apuesta por un stop loss que no vaya más allá “de la pérdida de los 3.200 puntos” puesto que este nivel “sería traspasado a la baja”. Se mueve lateral el Cac entre otras cosas porque los blue chips franceses como son Société Généralé y BNP Paribas hacen lo propio para que esto sea así. No hay punto de comparación entre la banca española y su homóloga del otro lado de los Pirineos, a pesar de las incesantes noticias que han surgido respecto a las tres galas en relación al rescate griego. Ahora, tiempo de elecciones, Luis Francisco Ruiz, analista de Estrategiasdeinversión.com, asegura que “la clave del sector pasa por el resultado” de estos comicios. En su opinión, las entidades francesa “no se han ajustado” y “tendrán que venir más recapitalizaciones y concentraciones a un ritmo más elevado”.

CAC 40 & IBEX 35 (FUENTE: YAHOO FINANCE)

CAC 40, INTRADÍA (FUENTE: DAILY-BOURSE)

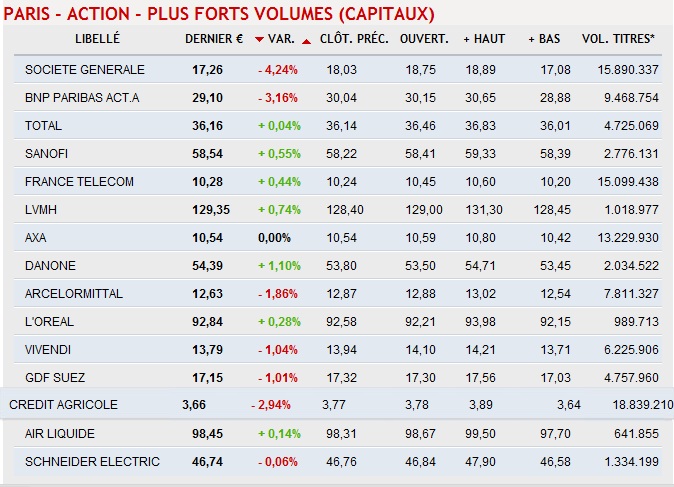

Si bien es cierto que Crédit Agricole ha llegado al mes de mayo con unas pérdidas dentro del Cac 40 superiores al 10%, SG y BNP registran ganancias discretas, pero, en todo caso, por encima de cero. Inestabilidad que da lugar “a una elevada volatilidad”, según el jefe de Análisis de M&M Capital Markets, Eduardo Vicho, que “nos hace ser cautos”, más aún debido al posible contagio desde España que “degradará más a Francia y cuyos bancos se verán afectados”. Uno de los blue chip por excelencia de París, Société Généralé, de momento está pasando sin pena ni gloria por la crisis europea. Con un volumen de negocio de 15.890.000 títulos, se encuentra actualmente muy próximo a “su resistencia de 18,8 euros” lo que supone una “importante presión”, apuntan desde TradingTV.fr, antes de que “el título vuelva al doble soporte de los 15,1 euros”.

El consenso de analistas recogido por Les Echos habla de un repunte generalizado de cara al corto plazo para casi la totalidad del Cac 40, aunque pintan bastos si se pone la vista en el próximo mes. Hay una excepción que se basa en la 'simpleza' -entiéndale bien- de la compañía. Desde Financiere de l´Echiquier, Olivier de Berranger, apuesta de cara a deuda corporativa eso sí por compañías como Danone puesto que “siempre será más fácil evaluar su fortaleza” si se compara con “un banco lleno de productos fuera de alcance o complejos productos derivados”.

SOCIÉTÉ GÉNÉRALE, BNP PARIBAS y CRÉDIT AGRICOLE (FUENTE: YAHOO FINANCE)

La vie en rose: lujo con potencial

Siempre ha habido grandes apuestas de los analistas en base a su fortaleza y, entre ellos, el lujo se cotiza a muy buen precio. En base a su PER, L´Oreal es, de entre los grandes, el valor mejor colocado del Cac 40. José Luis Cava, analista independiente, remarcaba el hecho “del buen momento” que vive este sector y destacaba junto a la marca de cuidado personal a Christian Dior. Según reconocía el analista en nuestra Zona Premium, “mientras se mantenga por encima de la zona de 10,90 euros, mantenemos este título” en cartera sin grandes miranmientos.

Junto a estas dos marcas, resuena siempre el nombre de LVMH, con un PER de 17,49x para este año, y un potencial de revalorización superior al 12%, en base a datos de Les Echos. Claro está que hay quien contradice a los franceses y en este caso son los expertos de Ideas de Trading que ven opotunidad de posiciones 'cortísimas' en este valor. “Es momento de liquidar todas las compras e ir abriendo posiciones cortas”, en 130,40/132 euros, afirman, sobre todo, ya a partir de que traspase a la baja “los 125,6 euros”. Sitúan el objetivo en 70/60 euros de continuar con esta tendencia y ven a LVMH incluso pisando el terreno de 50/40 euros sin despeinarse.

¿Siguen las automovilísticas a la cabeza de Europa?

Michelin, de momento, ha conseguido incrementar sus ventas un 5,1% a cierre del primer trimestre del año y es una de las bazas con las que jugarán los inversores franceses gracias a su potencial dentro del Cac. Renault es un mundo aparte...de sus ventas depende el buena medida el precio del petróleo que asusta a cualquier conductor de clase media que se precie. Según el último informe de la UE, las matriculaciones de coches en la eurozona cayeron por cuarto mes consecutivo en abril con un descenso del 6,6% respecto al mes anterior. En parte quizás, este hecho explica la contracción del benecificio de Renault de hasta un 38,2% a cierre de 2011.Desde Renta 4, Eduardo Faus, considera que el valor se encuentra “en la base del canal alcista” que viene desarrollando desde septiembre del año pasado. Además, ha sufrido una corrección del 25%, desde 44 a 34 euros, con un descenso del volumen de negocio. El precio ahora a pagar para ver mejoría “pasa por superar en cierres del 36,3 euros”, máximos del mes de marzo.

RENAULT (FUENTE: RENTA 4)

¿Y el culpable?Total, petrolera gala, se encuentra influenciada por la espiral al alza del oro negro. Morgan Stanley recomienda nuevamente infraponderar a la compañía hasta los 39,8 euros. Su decisión está basada “las fuertes inversiones” que ha realizado y que suponen “el principal foco de preocupación”. Destacan asimismo su incapacidad para “cubrir el dividendo en cinco de los últimos seis meses”. Y si les gustan las petroleras, los expertos optan por un canje por los títulos de RD Shell.

Cartera a la francesa

Aún con todo la 'cosa' no está tan mal y los analistas franceses tan sólo ven clara opción de infraponderar Carrefour (poco piadosos ellos para alguien que nos condona el IVA). En base a datos elaborados por Facset JCF, seis valores son compra claramente y donde hay además un banco como BNP Paribas. Vinci, que encabeza esta lista, presenta un potencial de mejora del 34%, seguida de EADS, Cap Gemini, Saint Gobain y LVMH. Crédit Agricole y Société Généralé son los dos títulos que mayores porcentajes presentan de cara al futuro. Su nueva buena en 2013 pinta bien gracias a que ahora cotizan a precios de saldo. Subirán en el entorno del 50% antes de que allí se cante aquello de bonne année.