A espera de que el próximo martes, 27 de febrero, Ferrovial presente las cuentas correspondientes al 4T de 2023 y al ejercicio completo, los analistas de Jefferies han emitido un informe en el que reiteran su consejo de comprar Ferrovial, cuyas acciones ven a medio plazo en los 41 euros, lo que supone un potencial superior al 17% para un valor que cotiza en zona de máximos históricos.

Un potencial en bolsa avalado por los resultados de la 407 ETR,...

Y, es que, aunque Ferrovial no ha dado cuentas financieras globales aún, sí que se han conocido ya los resultados y números de tráfico de la 407 ETR. En concreto, la autopista canadiense, considerada la mayor autopista en concesión del mundo y participada al 43% por Ferrovial, obtuvo un beneficio neto de 567,3 millones de dólares canadienses (390 millones de euros) en 2023, lo que supone un aumento del 30% respecto al año anterior.

Detrás de esta mejora de los resultados está el incremento del 13% en el tráfico registrado en esta vía ubicada en Toronto y del 15% en el número de vehículos por kilómetro, lo que impulsó un 13% la facturación, hasta los 1.495 millones de dólares canadienses (1.023 millones de euros).

"La 407 ETR registró un tráfico en el 4T23 que supuso del 93% de los niveles de 2019. El tráfico en Toronto continúa recuperándose tras la pandemia (+740 puntos básicos interanual, y (-)300 puntos básicos frente al tercer trimestre), impulsado por las tendencias estacionales esperadas (más trabajo en casa durante el invierno, después de la pandemia). Este es un resultado positivo ya que los aumentos de tarifas, junto con la mejora continua del tráfico, alivian algunas dudas sobre las acciones de Ferrovial", señalan los analistas de Jefferies. Y es que, tal y como apuntan en su informe, "la autopista 407 es cerca del 43% del precio objetivo de la empresa del Ibex".

... las buenas previsiones del sector y...

Pero, más allá de esta autopista, Jefferies cree, acerca del conjunto del sector, que "las acciones de infraestructura parecen listas para desplegar capital después de una pausa parcial debido a las subidas de tipos de interés. Vemos un período decisivo de inversión por delante, ya que nuestra cobertura busca aprovechar balances históricamente sólidos y asegurar flujos de efectivo futuros, a medida que las tasas de interés comienzan a disminuir y los vencimientos de las concesiones se acercan".

En el subsector concreto de las carreteras, la empresa de Rafael del Pino es la primera apuesta de Jefferies. "Ferrovial es nuestro nombre preferido con potencial de balance y una atractiva cartera de activos de infraestructuras de mayor duración y crecimiento más rápido en comparación con sus pares, que debería tener un rendimiento superior en 2024". Además, "Ferrovial está bien posicionada con una próxima salida a bolsa en EE.UU., capacidad de balance y capacidades de construcción integradas".

... el aumento del 12% en ingresos y 40% en EBITDA

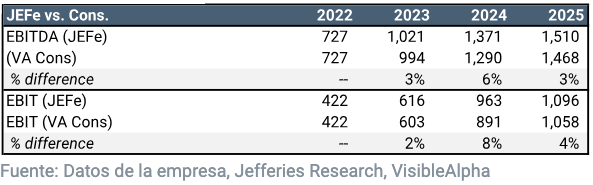

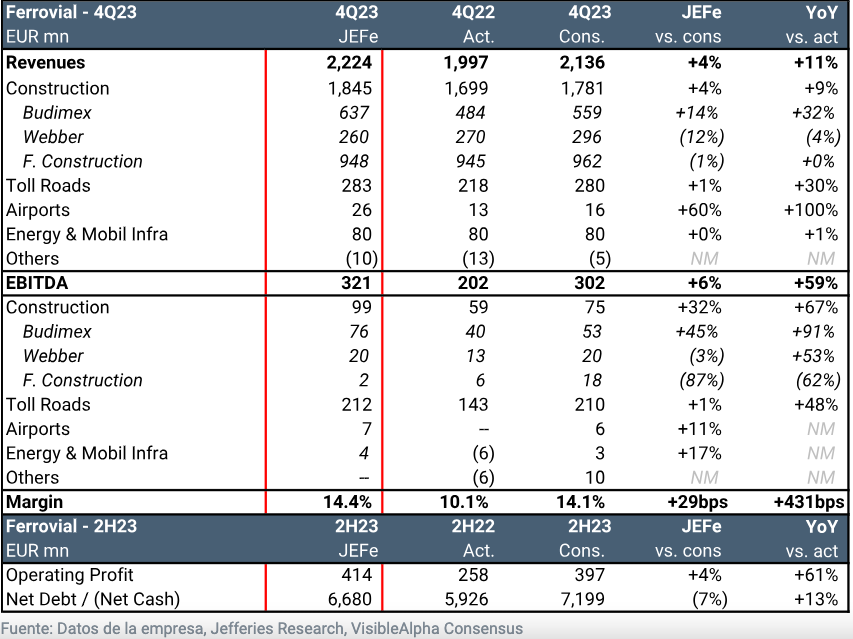

En cuanto a los números concretos del año fiscal 2023, la firma americana señala que Ferrovial logrará un EBITDA de 321 millones de euros en el cuarto trimestre impulsado por un aumento en la contribución de su filial polaca, Budimex, que ha anunciado resultados previamente.

En el conjunto del año, el EBITDA sumará 1.021 millones de euros, una cifra que supone un crecimiento del 40% frente a los 728 millones de 2022.

Si nos finamos en el resto de partidas, según las previsiones de Jefferies los ingresos de Ferrovial en el 4T2023 serán de 2.224 millones, lo que supone un 11% más que el último trimestre de 2022.

Esta cifra, sumada a los 6.221 millones de ingresos logrados en los nueve primeros meses del año pasado, sería de 8.445 millones en el conjunto del ejercicio, frente a los 7.551 millones de 2022 (+11,9%).

Siga las cotizaciones y análisis de sus valores favoritos , y conocerá las recomendaciones y precios objetivos, de los analistas para invertir.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.