Un profit warning encubierto. Eso es lo que publicaba parte de la prensa a finales del mes de febrero cuando Inditex avisó a algunos analistas que no cumpliría las estimaciones que tenían las distintas firmas de análisis para este trimestre. La compañía sufrió la mayor caída diaria en nueve años el pasado día 23 al dejarse un 7%. Iván San Félix, analista de Renta 4 afirmaba que “si bien la reacción en bolsa fue severa, nos parece entendible que los inversores deshagan posiciones de una compañía de crecimiento”.

Para el experto “la clave está en conocer si esta negativa evolución de la segunda parte del trimestre se extenderá durante varios trimestres. En Relación con Inversores nos aseguran que a partir de febrero (inicio año fiscal 2018) el nivel de inventarios es más adecuado de cara a la temporada que viene. Además, creemos que el entorno macro sigue siendo muy favorable en la mayoría de mercados. No obstante, la directiva tendrá que convencer que la capacidad de crecimiento de Inditex seguirá siendo atractiva cotizando a unos múltiplos 2017 menos exigentes”.

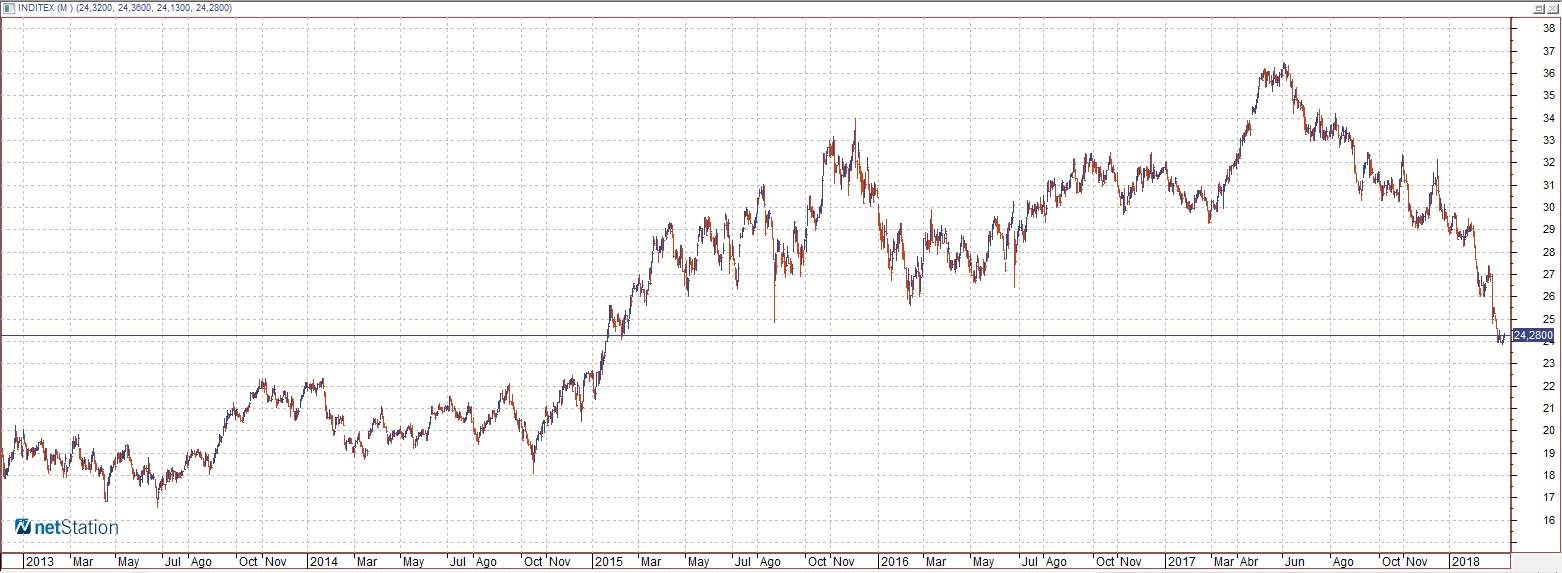

Pero el profit warning encubierto no ha sido el único factor que ha provocado las caídas. El valor lleva un descenso de más de un 33% desde máximos del mes de junio al dejarse 12 euros en este tiempo. En estos momentos, la empresa cotiza a 24,3 euros por acción. Muy lejos de la media del consenso, que valor los títulos de la empresa que fundó Amancio Ortega en más de 33 euros. Esto implicaría un potencial de un 36% desde los niveles actuales. La recomendación media del consenso es de compra. Y eso que tras la rebaja de estimaciones de febrero firmas de análisis como Citi, jefferies, JPMorgan, UBS o Kepler han rebajado el precio objetivo. Los expertos de Jefferies, por ejemplo, afirmaban que “la drástica devaluación de las ventas no denominadas en Euros ha causado el deterioro del momentum del valor en bolsa”.

Desde un punto de vista técnico, Roberto Moro, analista de Apta Negocios, señalaba hace unos días que el valor “sigue bajista. Por mucho que nos empeñemos, por ser un valor que siempre ha gozado del fervor del inversor. Sigue muy bajista y sobre todo es que ha perdido niveles de consideración a largo plazo”.

Pero no es la misma sensación que tienen los gestores, con una visión de más largo plazo. Araceli de Frutos, directora de la EAFI que gestiona el fondo Alhaja Inversiones,explica en su entrevista que “no sé a qué se han debido las caídas, si a las posiciones que había de cortos. Se dijo que había sido por las revisiones a la baja de las distintas casas de análisis, aunque los cambios tampoco justificaban esas caídas. La compañía se queda a un PER por debajo de 20, es una compañía que sigue creciendo, que tiene un modelo de negocio muy atractivo, es líder en el mercado y hay que estar en ella. Por debajo de 25 compramos y es ahora una de las principales posiciones del fondo Alhaja Inversiones, junto con

Sara Carbonell, responsable de ventas institucionales de CMC Markets, apuntaba también que “creo que es buen momento para entrar en el valor. Ahora mismo tiene un PER 23x, está por encima de la media del sector, pero también en resultados y ventas Inditex está muy alejado de sus competidores. Ahora las expectativas de beneficios descienden, el precio ha caído y nos encontramos en un momento en que si los resultados están por encima de lo esperado, nos podríamos poner en un PER 26x en 2018 que estaría bastante adecuado”.

La experta indica que “veníamos de un momento, cuando publicó los resultados de los nueve meses, que quizás estaba sobrevalorada pero creo que tiene un valor de 30 con lo que le queda recorrido. Luego es cierto que con los rumores de que tienen problemas con el stock, la parte online es un reto para todas, sigue la expansión internacional y por otro lado, a Inditex le perjudica mucho un euro fuerte y si todo va como estamos comentando, en 2018 lo ideal sería ver un euro débil que le podría beneficiar”.

Por el contrario, Gemma Hurtado, gestora de Mirabaud Equities España, considera que “es una compañía de muchísima calidad, con visibilidad muy alta en la parte alta de la cuenta de resultados con un modelo de negocio que ofrece ventajas competitivas claras con respecto al resto de sus competidores y con un balance muy saneado con niveles de caja neta por encima de seis billones. Sin embargo, ha estado cotizando a niveles de valoración muy exigentes y yo esperaría algo más de corrección para tomar una posición”.

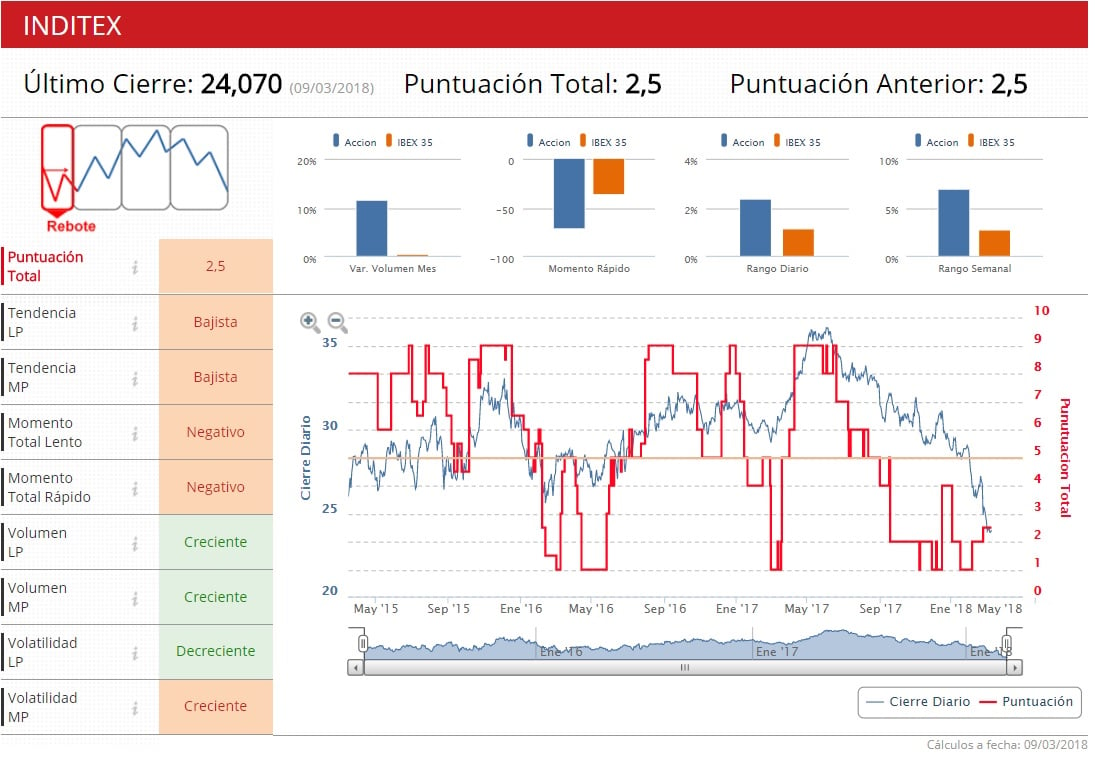

Los Indicadores Premium de Estrategias de Inversión sitúan al valor en fase bajista con apenas 2,5 puntos de los diez posibles.

%%%Configura tus alertas sobre INDITEX|ITX%%%