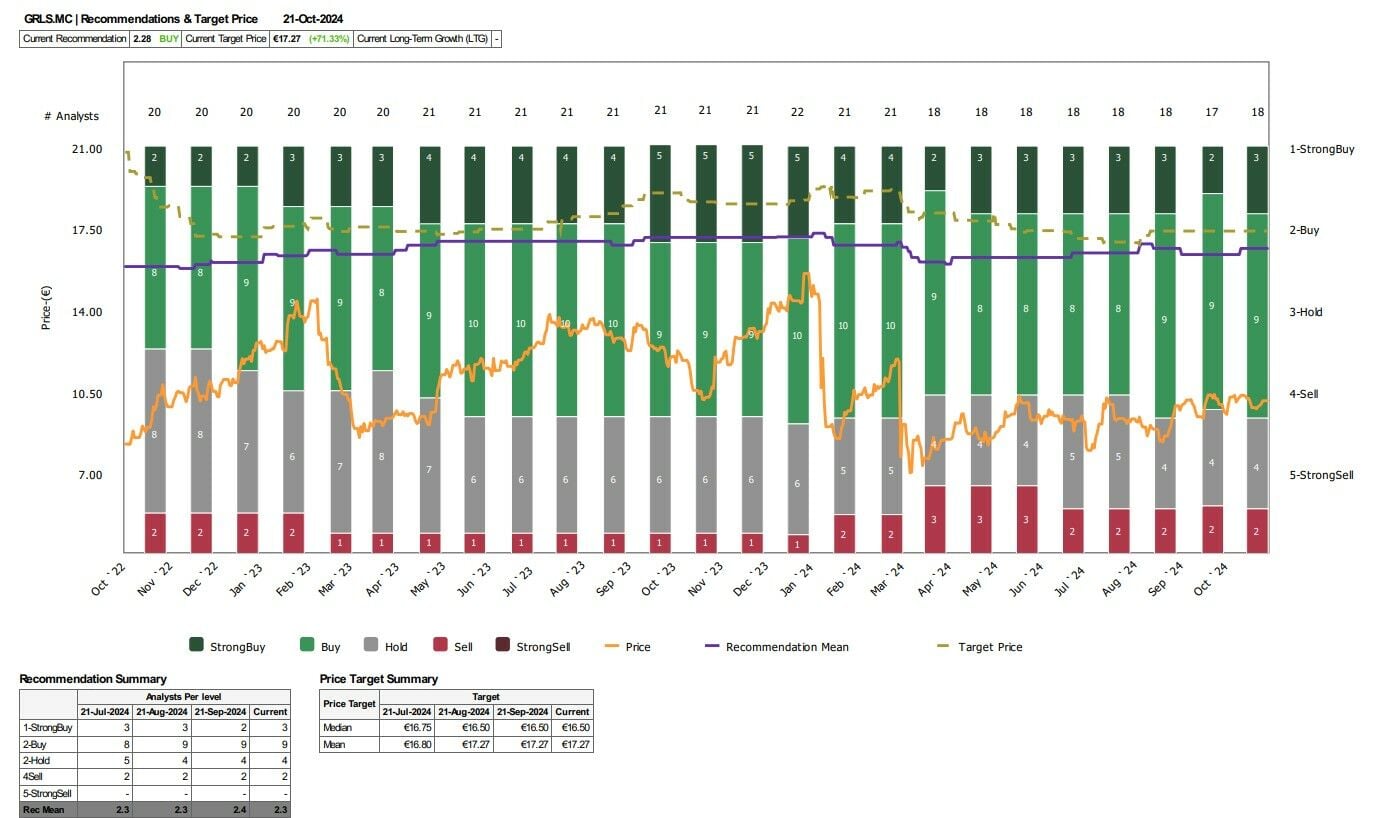

Es el valor con más atención de los inversores en lo que llevamos de ello, debido sobre todo a su caída en picado desde el pasado mes de enero. Las acusaciones del fondo oportunista Gotham City Research, 'culpable' de la caída de Gowex y muy atento siempre a los problemas del mercado sobre los que sacar rédito con posiciones bajistas sobre el valor, lanzaba un primer informe demoledor en el que indicaba lo que señalaba como contabilidad opaca de la familia Grifols con Scranton y señalaba que la compañía valía 0 euros en el mercado.

Eso llevó a la empresa a marcar, ya en marzo, sus mínimos anuales, desde los que el valor, a pesar de los sucesivos informes negativos de la firma, ha logrado superar en un 58,6%. A pesar de ello, desde sus máximos en diciembre del pasado año cede más de un 36,6% y, en lo que llevamos de ejercicio en el Ibex 35, recorta más de un 34% como segundo valor más castigado del ejercicio tras solaria.

Ahora está inmerso en el compás de espera, tras el cambio en la cúpula de la compañía y que las principales figuras de la familia se hayan apartado de la dirección y tras el tirón de orejas de la CNMV, a la presentación de la posible OPA del grupo canadiense Brookfield sobre el valor. Un fondo especializado en infraestructuras pero que, como otros que han entrado en el accionariado del valor ante una posible oferta, quiere excluir de bolsa a la compañía.

Se alarga el proceso de apertura de libros y el mercado no lo tiene claro, aunque parece que el fondo quiere marcar una oferta en torno a 10 euros, que el mercado rechaza. De hecho, como decimos, es ahora mismo el valor más barato del mercado atendiendo a las recomendaciones de los expertos del mercado.

En concreto, su descuento sobre el precio objetivo de consenso es del 71%, con un PO que recoge la media de los analistas de Reuters de 17,27 euros por acción con consejo claro de compra.

Tanto es así, que incluso, hay firmas como Berenberg que le dan potencial cercano al 100%. En concreto, con consejo de compra y precio objetivo de 19,50 euros por acción, del 95%.

Ya en el caso de CaixaBank su PO lo marcan en 18,70 y una posible progresión alcista de las acciones de Grifols que supera el 87%. Nada que ver con lo que piensa Alantra, con PO de 10,28 y sin apenas potencial.

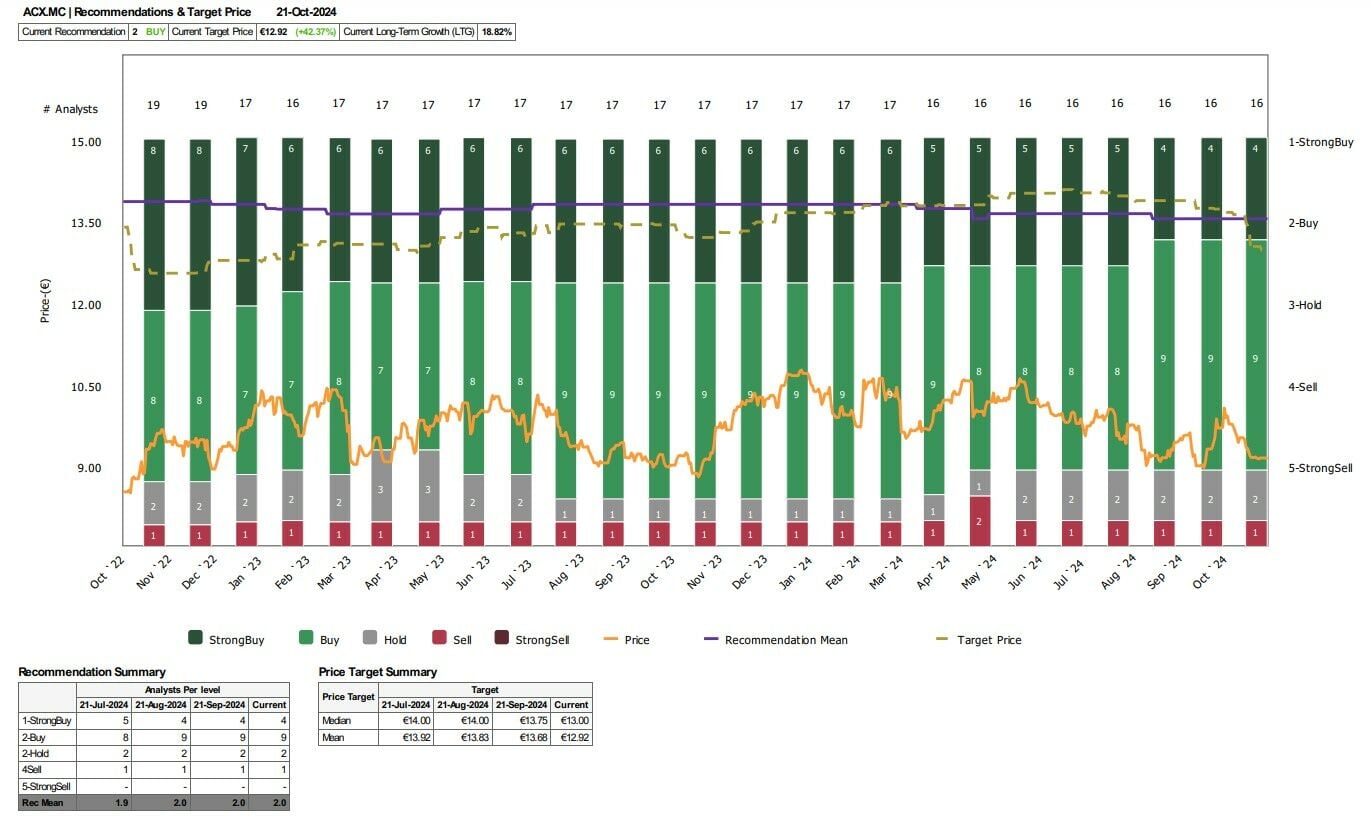

La demanda china vuelve por sus fueros y es culpable de parte de las caídas que experimenta Aceinox en el presente ejercicio. De hecho baja desde sus máximos de diciembre un 16% y apenas se recupera, de sus mínimos en un 4,7%, mientras, en lo que va de año, se mueve con recortes del 14,5%.

Pero la confianza en el valor es más que potencial, a decir de los expertos. especialmente, tras asentarse en mayor medida, con la compra el pasado mes de febrero de la norteamericana Haynes, para asentarse en su principal mercado, Estados Unidos.

De hecho, en la actualidad, las firmas del mercado apuestan mayoritariamente porque el valor no está, ni de lejos en este momento de mercado en precio, y cotiza con un descuento superior al 42%.

Lo indica la media del mercado del consenso que recoge Reuters y que marca 12,92 euros por acción de precio objetivo y consejo de compra sobre el valor. entre fuerte compra y compra, son 13 las opiniones favorables, frente a las 2 que optan por mantener y una por vender el valor en el mercado.

En cuanto a las individuales, hablamos de Oddo DHF, que con su consejo de compra ve un precio objetivo para el valor de 13 euros y un potencial que se acerca al 43%.

Alantra ve un 38% de posible recorrido alcista para el valor con PO de 12,60 euros, muy similar al de BNP Paribas Exane que marca 12,50 euros de precio objetivo en los títulos de Acerinox con potencial del 37,3%.

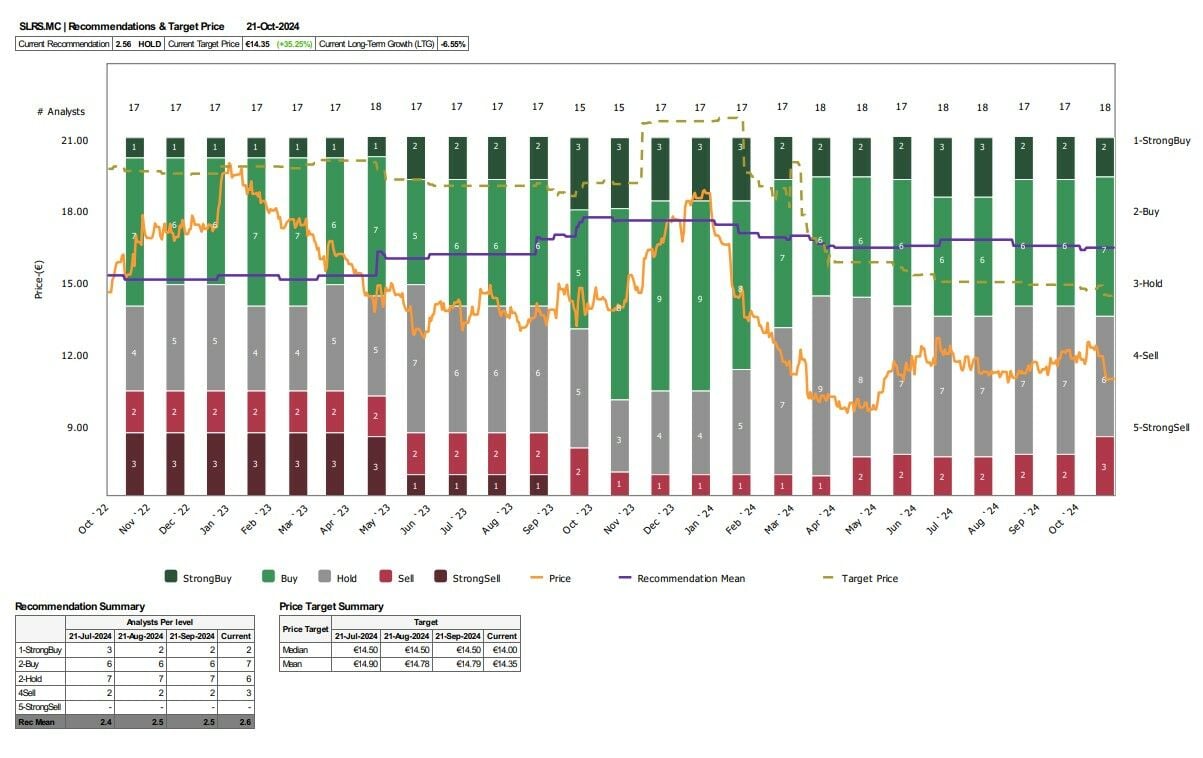

El farolillo rojo del mercado lleva encima dos lastres importantes en lo que llevamos de año. Por un lado ser parte del sector más castigado en lo que va de ejercicio, las renovables ante el precio sostenido a la baja de la energía en este 2024 y el segundo, la fuerte presencia, la mayor del mercado, de bajistas en su accionariado.

Recordemos que hasta 7 grandes bajistas -los que superan una participación del 0,5% a la baja sobre el valor que deben comunicar a la CNMV- se encuentran en su accionariado, con recortes que suman el 9,72% en su accionariado, la mayor dentro del mercado español, tanto dentro como fuera del Ibex 35.

El resultado es de todos sabido, porque lo cierto es que es el valor más castigado en este ejercicio en el Ibex 35 con caídas acumuladas del 41%. Desde sus mínimos del pasado mes de abril sube un 14% pero cede, desde diciembre y sus máximos interanuales un 44% cuando rozaba su precio en el Ibex 35 los 19 euros por acción.

Pero los expertos del mercado ven un gran descuento para el valor, del 35% frente a cómo debería cotizar. El consejo que recoge Reuters opta por mantener con un precio objetivo de 14,35 euros por acción.

Entre las recomendaciones individuales, desde Berenberg ven un 29% de descuento, hasta los 14 euros, con calificación de comprar sobre sus acciones. Para Bernstein, Solaria tiene un precio objetivo de 13,50% y un potencial del 24,4%, mientras que desde Alantra, lo elevan hasta rozar el 56% con apuesta de compra y PO de 16,50 euros por acción.

Por el contrario, desde BNP Paribas Exane infrapondera el valor, con precio objetivo de 9 euros por acción, con potencial negativo que supera el 17% en el mercado.