18,1% y un valor de 6.878 millones de euros. Es el porcentaje del Estado en la compañía más capitalizada en la que tiene presencia. Desde los tiempos de Bankia y los años duros de la crisis de 2008, la presencia pública española en la entidad que dirige Gonzalo Gortázar se ha elevado incluso esté año, y de facto, no alcanzará ese porcentaje, con cierta desinversión por parte del Frob, el Fondo de Reestructuración Ordenada Bancaria, ante la recompra de acciones todavía por cerrarse por parte del banco.

Y no parece que esa presencia vaya a variar, a decir de su CEO, tras la presentación del Plan Estratégico 2025-2027 que la entidad acaba de implementar indicando que no tiene indicación de que vaya a cambiar a futuro.

En lo que llevamos de año, el valor sube en bolsa un 38,4%. La sobrecompra sobre el valor de la que hablaban los analistas parece que se ha corregido tras el fuerte correctivo, del 11,5% desde máximos de hace un mes , desde los que ha caído hasta sus niveles actuales de cotización, mientras otro de sus grandes ases en la manga es su atractivo dividendo del 6,68% de rentabilidad en estos momentos de mercado.

De momento los analistas renuevan su confianza en el valor, con un potencial medio del 20% a 12 meses vista para sus acciones por parte de los medios de los expertos del mercado que recoge Reuters e incluso del 30% con recomendación de compra para Redburn.

En febrero, el gestor aeroportuario cumplirá 10 años en bolsa y en junio una década dentro del Ibex 35. Es la empresa del selectivo con mayor presencia estatal propiedad de Enaire, el ente público que se encarga de la navegación aérea en nuestro país.

La compañía ha presentado un año de ensueño, con avances del 26,9% , pero lo mejor, es que se encuentra en máximos, de forma que se coloca como la sexta empresa más capitalizada c sobre un valor de 15.927 millones de euros de la participación pública en la compañía.

Niveles que, sin embargo, no son obstáculo para que JPMorgan coloque su precio objetivo en los 217 euros por acción, aunque el consenso de Reuters, por el precio alcanzado, no le otorga potencial recorrido alcista.

Las perspectivas del sector acompañan a una empresa con un beneficio neto de 1.440 millones de euros hasta septiembre, con un aumento de ingresos del 16% y tras marcar máximos esta misma semana gracias a las expectativas de cierre del año turístico en España.

La operadora de telecomunicaciones es uno de esos valore sde ida y vuelta respecto a su privatización que data de 1999, en los tiempos de Aznar como presidente del Gobierno y su vuelta a la entrada, a través de la SEPI, la Sociedad Estatal de Participaciones Industriales. , de la presencia pública hasta el 10% que se ha producido este año.

y todo a cuenta del interés de la saudí STC de comprar una participación estratégica de la compañía también considerada como tal. Finalmente, tras la presencia del Estado a doble dígito, en el que se ha invertido, 2.285 millones de euros en las adquisiciones sucesivas. Ahora, ya gana dinero, con la subida del 22% en el año para el valor, ya que, a precios de mercado, su valor bursátil alcanza los 2.456 millones de euros en estos momentos.

Telefónica es, además, otra de las joyas del dividendo en el Ibex 35, con una rentabilidad del 6,96% ahora mismo para los accionistas. Sin recorrido medio, según Reuters, los analistas, en general, caso de Alantra o HSBC marcan potenciales negativos, incluso de cuantía en el caso británico, del 25% para la operadora de telecomunicaciones.

Un 20% de la compañía es propiedad de la SEPI lo que equivale a un valor de mercado de 1.840 millones de euros. Y también presenta una rentabilidad por dividendo atractivo para los accionistas, con el 5,48%.

Es un valor, que desde sus máximos del pasado mes de septiembre recorta un 4,5%, desde los 17,70 euros alcanzados por acción, para un año en el que sube a doble dígito, un 13,5%, en concreto. Como gestor eléctrico, como en el caso de Telefónica , Enagas o Aena , se considera una empresa eléctrica y por tanto, necesaria la presencia del Estado.

En cuanto a su proyección, a 12 meses vista, los analistas que recoge la agencia Reuters marcan una progresión alcista posible para sus acciones del 11,6% sobre sus actuales niveles de cotización.

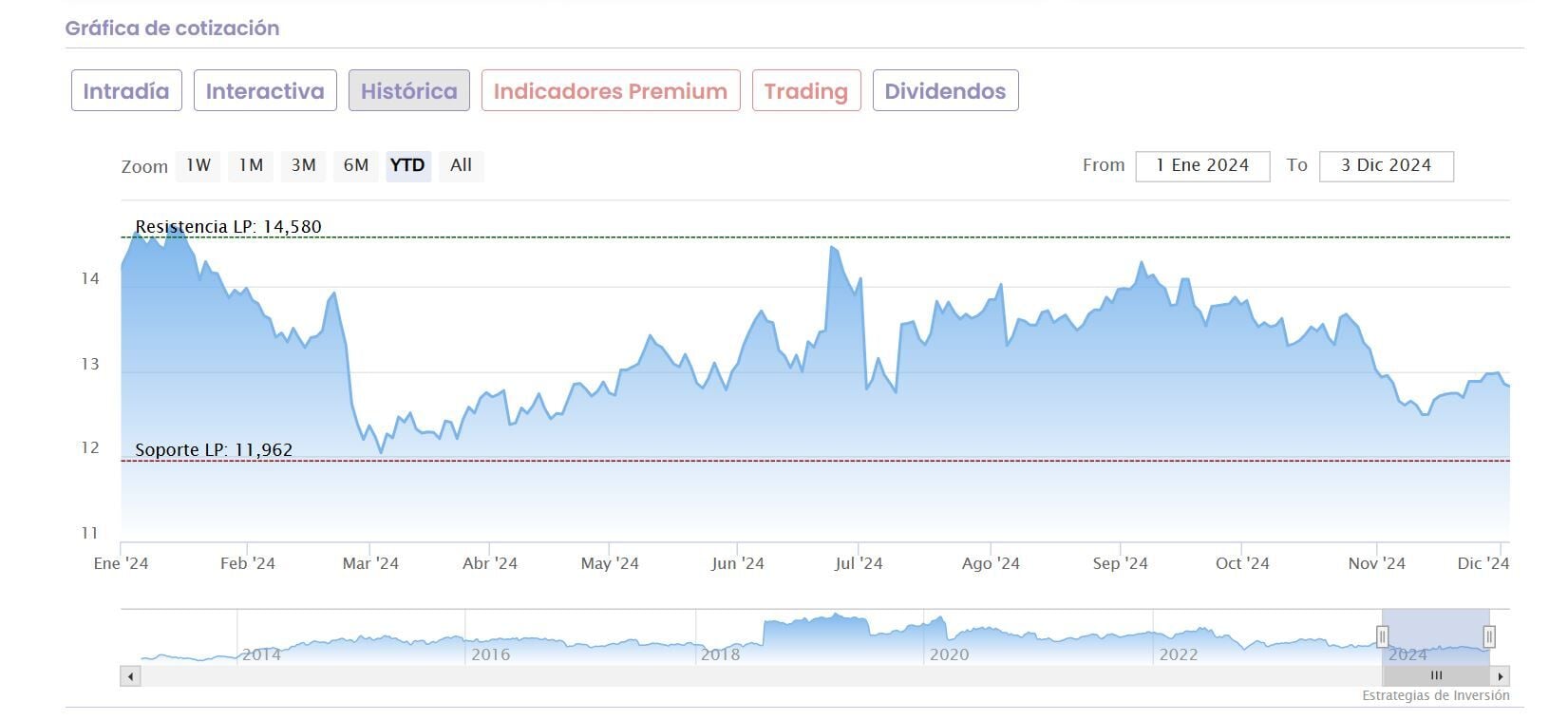

También el gestor gasista español es una empresa privatizada en 1997, pero la presencia del Estado alcanza, en estos momentos, el 5% desde 2007. Por tanto, su valor de mercado alcanza algo más de 168 millones de euros.

Es además, la única de las seis participadas estatales que pierde posiciones en el Ibex 35 en lo que va de año, un 15,82% en concreto, con un dividendo, eso sí, de ensueño, el más alto del selectivo español, que alcanza el 11,2%. Desde máximos en el ejercicio, cede un 25,6% hasta sus niveles actuales de cotización. De hecho, se encuentra en zona de mínimos, solo un 3,4% por encima del nivel alcanzado el pasado 13 de noviembre.

Además es una compañía con gran presencia de posiciones bajistas superiores al medio punto, de hasta cinco HEDGE FUNDS, con un porcentaje total del 4,86%.

La entrada y presencia del Estado más controvertida tiene nombre de empresa tecnológica y de defensa. A un 28% asciende el porcentaje de tenencia de la Sociedad Estatal de Participaciones Industriales en estos momentos, lo que supone, a precios de mercado , un valor de casi 832 millones de euros.

En lo que va de año el valor sube un importante 18,8 millones de euros, en una empresa con potencial a 12 meses vista. De hecho, los medios del mercado, con recomendación de compra que recoge Reuters, podrían revalorizarse hasta un 35% de los medios.

Mucho más si atendemos a lo que opina CaixaBank, con precio objetivo de 25,80 euros por acción , consejo de compra y posible recorrido alcista de hasta un 55% desde su cotización actual.

Eso sí, desde sus máximos alcanzados el pasado 6 de junio, en los 22,04 euros por acción, baja ya un 23,6%.